Ceconomy Aktie WKN: 725750

Veröffentlichung der Gesamtzahl der Stimmrechte übermittelt durch DGAP

Art der Kapitalmaßnahme

Sonstige Kapitalmaßnahme (§ 41 Abs. 14.02.2022

1 WpHG)

Neue Gesamtzahl der Stimmrechte:

356743118

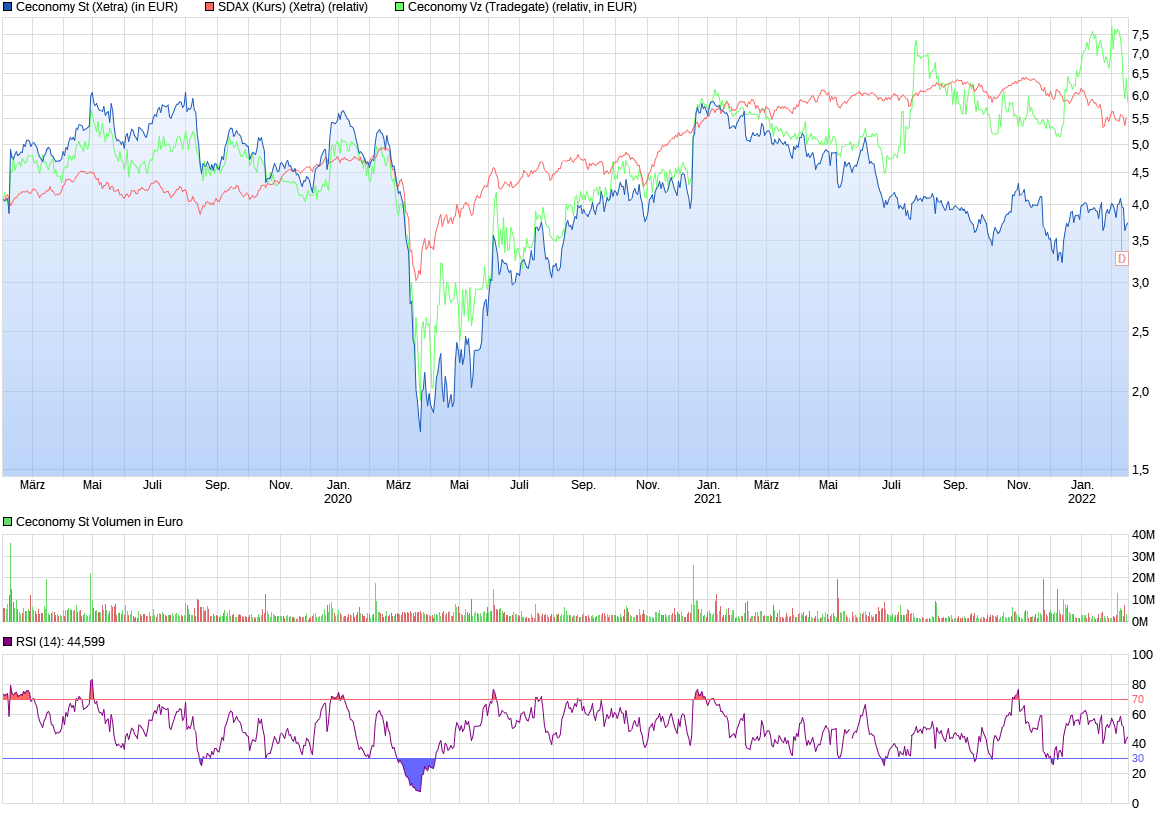

Angehängte Grafik:

chart_3years_ceconomyst.png (verkleinert auf 54%)

chart_3years_ceconomyst.png (verkleinert auf 54%)

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

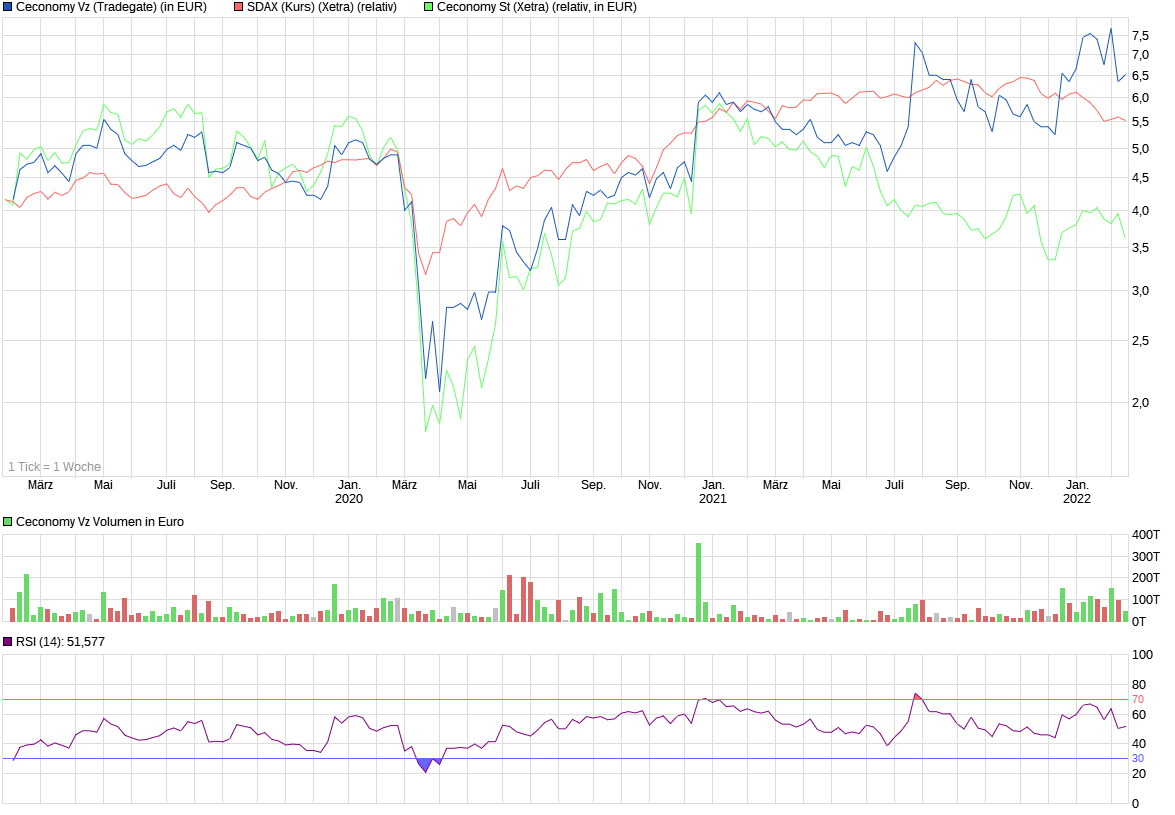

Angehängte Grafik:

cec_vz_sdax.png (verkleinert auf 43%)

cec_vz_sdax.png (verkleinert auf 43%)

Moderation

Zeitpunkt: 16.02.22 14:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 16.02.22 14:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Es wird erkannt, dass die Bewertung am Markt ein "Witz" ist, aber weder der CFO noch der Aufsichtsrat kauft eigene Aktien! Wenn die Insider schon nicht kaufen, warum sollte der Markt hier Vertrauen aufbauen?

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Kurzer Vergleich zu Coolblue, da ein weiterer Standort nun eröffnet wird. Insgesamt verfügt Coolblue über dann 21 Standorte und einem Onlineshop. Die Marktkapitalisierung sollte bei einem Börsengang bei 3 - 4 Mrd. Euro liegen, der noch nicht erfolgt ist.

CECONOMY hat über 1000 Märkte und zwei Onlineshop und eine MK von 1,3 Mrd. Euro. Also zwei absolut vergleichbare Unternehmen, wobei CECONOMY bei einem 10mal höherem Umsatz und bei 50mal mehr Märkten gerade mal ein drittel der angestrebten Bewertung der Coolblue hat. Hier sieht man mal, wie lächerlich CECONOMY bewertet ist und trotzdem fällt die Aktie immer weiter!

Es ist einfach erschreckend schlecht, was hier das Management und der Aufsichtsrat geleistet haben!

Und ja, es läuft vieles nicht gut bei Ceconomy, siehe z.B. auch den Abgesangs-Artikel im Manager Magazin im vorletzten Heft glaube ich. Da wiederholst Du Dich so langsam ein wenig, Tommieeee.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Wer der Meinung ist, dass das Unternehmen nach 4 Jahren Missmanagement die Kurve bekommt, könnte hier mit 100 - 200 Prozent Kursperformance belohnt werden.

Und ja, "turnarounds seldom turn".

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Spätestens als Herr Düttmann verlauten lies, er habe keine Karriereambitionen, hätte man einen neuen CEO installieren müssen. Trotzdem hat man an ihm festgehalten, was zwei verlorene Jahre bedeuteten.

Und ob ein Physiker als CEO das Unternehmen weiterentwickeln kann, wird man sehen. Aber aus meiner Sicht wäre eine internationaler Handelsexperte vielleicht die bessere Wahl gewesen. Wie man aber herauslesen konnte, gab es nicht unbedingt viele Bewerber auf die Stelle. Nicht umsonst wurden auch 2,4 Mio. Euro Handgeld an Herrn Wildberger gezahlt.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Angehängte Grafik:

cec_vs_vz_0218.png (verkleinert auf 43%)

cec_vs_vz_0218.png (verkleinert auf 43%)

Habe mir am 2.2 ein Smartphone bei Saturn bestellt.

Meine Freude war groß als mir die Lieferung für den 4.2 angekündigt wurde. Bis zum 17.2 habe ich mehrmals beim Kundenservice kontaktiert und angerufen sowie nachgefragt wo meine Liefung bleibt. Ich wurde nur vertröstet aber das Paket kam nicht. Die vorgefertigten Antworten im E-mail Verkehr gehen nicht auf mein Problem ein. So geht man nicht mit Kunden um. Habe nun bei Otto am 18.2 bestellt und die Ware wurde am 19.2 geliefert. Mit solchen Problemen sehe ich für Ceconomy keine Marktdurchsetzung.

Ich werde mich aus der Aktie verabschieden.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Ceconomy AG |

Angehängte Grafik:

chart_free_ceconomyst.png (verkleinert auf 39%)

chart_free_ceconomyst.png (verkleinert auf 39%)

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Angehängte Grafik:

ceconomy_20220225.png (verkleinert auf 43%)

ceconomy_20220225.png (verkleinert auf 43%)

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |

Angehängte Grafik:

ceconomy_20220304.png (verkleinert auf 42%)

ceconomy_20220304.png (verkleinert auf 42%)

Erst vor wenigen Tagen hat Michael Schuld seinen Abschied von der Telekom nach 25 Jahren verkündet. Nun ist klar, wohin es ihn zieht: Schuld wird Chief Commercial & Marketing Officer bei Media-Markt Saturn. Das hat Karsten Wildberger, CEO der Ceconomy AG, bei LinkedIn bekannt gegeben.

Ceconomy (Media-Saturn), le “Darty allemand”, a un fort potentiel : le conseil Bourse du jour

Werfen die franzosen ein Auge auf Ceconomy ??