Osram_mit_AMS_ohne_Apple

Seite 1 von 44 Neuester Beitrag: 21.06.24 17:36 | ||||

| Eröffnet am: | 14.06.22 14:40 | von: JacktheRipp | Anzahl Beiträge: | 2.078 |

| Neuester Beitrag: | 21.06.24 17:36 | von: JacktheRipp | Leser gesamt: | 296.537 |

| Forum: | Börse | Leser heute: | 46 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 42 | 43 | 44 44 > | ||||

verlangt aus meiner Sicht schon aus der Sorgfaltspflicht eines ordentlichen Kaufmanns heraus, dass darauf angemessen reagiert wird, um für den Fall einer allfälligen Notwendigkeit einer neuerlichen KE

auch handlungsfähig zu sein.

Und aus Unternehmenssicht ist dies absolut richtig und wichtig und in der Tat nicht überraschend - man sollte sich die Flexibilität bewahren und ein Kurs bei 0,x bzw, 1,x sieht auch nicht besonders seriös aus.

In den Foren führt das häufiger mal zu Unruhe, weil einige dann davon ausgehen, dass bereits die nächste KE in der Mache ist - was weit hergeholt ist.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Die Info mit der Anzahl an Interessensbekundungen an der Kulim Fabrik kam vom Vorstand im Analysten-Call; den Rest habe ich mir zusammengesponnen inkl. möglicher Transferleistungen mit Infos aus der Tagespresse. Eine „Analyse“ würde ich das nicht nennen und ist daher mit Vorsicht zu genießen. Ansonsten lebt ein Forum mE von verschiedenen Meinungen und Ansichten - da ist der Zahlenmensch genauso wichtig wie der Charttechniker, der SuperBulle (gibt es Ian eigentlich noch?), der Skeptiker wie Jack und/oder die, die das Unternehmen bzw. die Produkte gut kennen. Deshalb auch bitte meine Einschätzung hinterfragen und skeptisch bleiben, zumal AMS Osram weiterhin ein Hochrisiko-Investment darstellt.

Nein, zur HV schaffe ich es nicht, da ist der Aufwand auch in Relation zur Position zu groß :-)

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

einzusteigen.

Und Kulim war auch ein Faktor ... obwohl ich denke bei der Fab stehen die Interessenten

nicht gerade Schlange. Egal: beim Penny darf ich auch mal zocken (sagt meine Holde)

zum Hintergrund von dlg meine Einschätzung:

Er ist Privatier und im Ruhestand. Vormals bei einem WP oder Bank beschäftigt.

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: ams-Osram AG |

aber egal was er bisher gemacht hat, der liebe @dlg: Für seine Berichte würde ich sogar ein Abo bezahlen.

Mindestens so hilfreich wie das Lesen des Handelsblattes finde ich, aber zusätzlich noch unterhaltsamer :-)

Falls das Abo-Angebot kommt, würde ich zuschlagen ;-)

https://seekingalpha.com/article/...-ag-a-major-risk-has-materialized

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

https://www.businesstimes.com.sg/...7-8-billion-singapore-wafer-plant

https://www.intc.com/news-events/press-releases/...venture-related-to

https://newsroom.st.com/media-center/press-item.html/c3262.html

https://www.aixtron.com/de/presse/...%A4tte%2520in%2520Italien_n12599

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

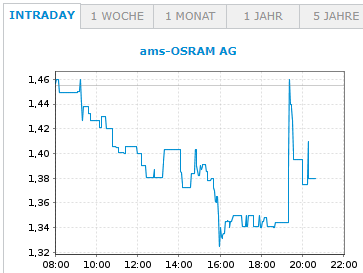

Angehängte Grafik:

ams2.png

ams2.png

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

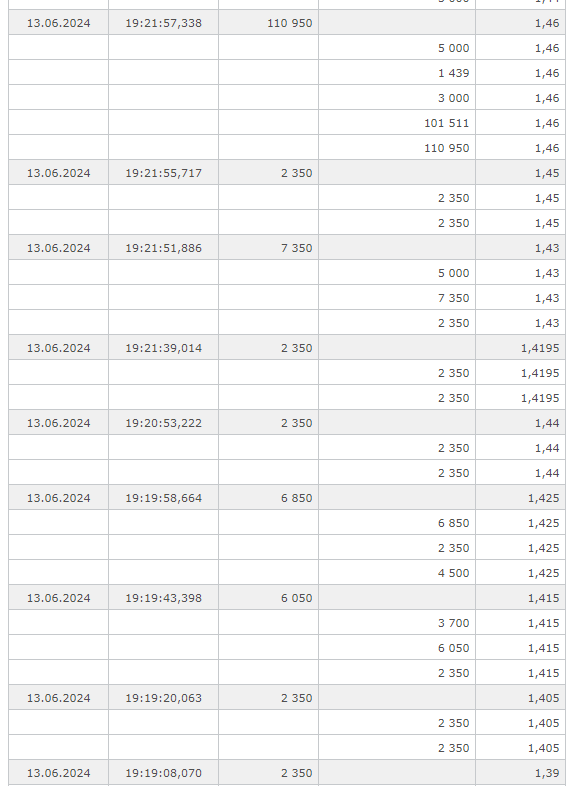

Angehängte Grafik:

ams1.png (verkleinert auf 89%)

ams1.png (verkleinert auf 89%)

Bezüglich der künftigen Nutzung der eigens hierfür errichteten Fertigung in Malaysia verfolgen wir als vorrangige Option, diese an einen neuen Pächter zu übertragen und damit unsere Gewinn- und Verlustrechnung sowie unsere Bilanz zu entlasten. Auch hier sind wir bereits mit ersten interessierten Parteien im Gespräch."

(…)

"Im Consumer-Electronics-Bereich ging der Umsatz ebenfalls zurück. Im Bereich Smartphones haben wir vor einigen Jahren wichtige Designs verloren, was sich schrittweise auch deutlich im Umsatz bemerkbar gemacht hat. Eine Komponente für die Gesichtserkennung wurde damals durch eine deutlich günstigere Technologie ersetzt und wir haben jetzt als Teil von „Re-establish the Base“ für die zugrunde liegende Basistechnologie einen neuen Eigentümer gefunden. Daneben

hatten wir in 2020 ein Lichtsensorprojekt verloren – glücklicherweise aber nur temporär. Damals waren wir etwas zu langsam. Aber danach hat unsere Mannschaft Gas gegeben und das Projekt durch technologische Neuerungen zurückgewonnen. Das neue Produkt läuft gerade an, was sich auch im Umsatz im zweiten Halbjahr 2024 zeigen wird."

Quelle: siehe o.a. Link zur HV-Rede

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Erstaunliche Aussage des CEOs über sein Team.

Ist es nicht das, was ich auch immer vermutet hatte: Man hatte ja wirklich jede Innovation zugekauft.

Keine einzige Innovation (was die Smartphone Blockbuster betrifft) kam vom AMS Ursprungsmitarbeiterstamm.

Anschließend lief wohl die Mitarbeiterintegration der Zukäufe äußerst miserabel. Die haben genau die eine Innovation geliefert, für die sie gekauft wurden und sind anschließend auf das Niveau der AMS-Ursprungsmitarbeiter gefallen.

Everke hat nicht nur direkten wirtschaftlichen Schaden angerichtet, sondern er hat vor allem die Innovationsstruktur schwer beschädigt.

Meiner Meinung nach müsste bei AMS ein sehr großer Personalschlag folgen, um das Ganze wieder in bessere Verhältnisse zu bringen.

Aber so viel sei erlaubt: Grundsätzlich waren die Bestellungen für Q3/Q4 schon gegen Ende letzten Jahres wesentlich optimistischer als jetzt …

Ich kann jedoch überhaupt nicht einschätzen wieviel Realität bereits dort eingepreist ist.

Das Manko eines Maschinenbauers ist leider , dass man eine sehr große Maschinerie betreiben muss um Lieferfähig zu sein. Wenn dann nicht eine Punktlandung mit den Erwartungen eintrifft, dann sieht es kurzzeitig immer gleich schlecht aus.

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: Biona