CVEO - Civeo Corp - Spek. STRONG BUY !

Seite 1 von 2 Neuester Beitrag: 24.04.21 22:58 | ||||

| Eröffnet am: | 14.03.15 13:06 | von: Barica Inves. | Anzahl Beiträge: | 49 |

| Neuester Beitrag: | 24.04.21 22:58 | von: Stefanienvjk. | Leser gesamt: | 14.444 |

| Forum: | Hot-Stocks | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

4000 Mitarbeiter

Marktkarpitalisierung:§311.65 Mio.

Umsatz 981.70 Mio. - Planung Neu: 550 Millionen

Buchwert je Aktie: 11.50 Dollar

Bargeld je Aktie 2.27 Dollar

Target Price 4.50 Dollar, durchschnitt amerik. Analysten

mittelfristiges

Kursziel : 6 Dollar auf Jahressicht.

für kurzfirstige

Trader: Montag zu 2,92 Dollar kaufen und am gleich Tag oder die folgenden Tage/Wochen

für 3,50 bis 4 Dollar verkaufen.

52-Wochen-

Hoch/Tief 2.66 Dollar bis 28.25 Dollar

Aktienanzahl: 107 Mio., 99 Prozent im Streubesitz.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Angehängte Grafik:

chart_vom_14.png (verkleinert auf 72%)

chart_vom_14.png (verkleinert auf 72%)

erklärt dies nicht den Absturz von 28 Dollar auf 2,90 Dollar.

Meines Erachtens folgt eine psychologische, technische, spekulativ und fundamental

begründete Erholung !

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

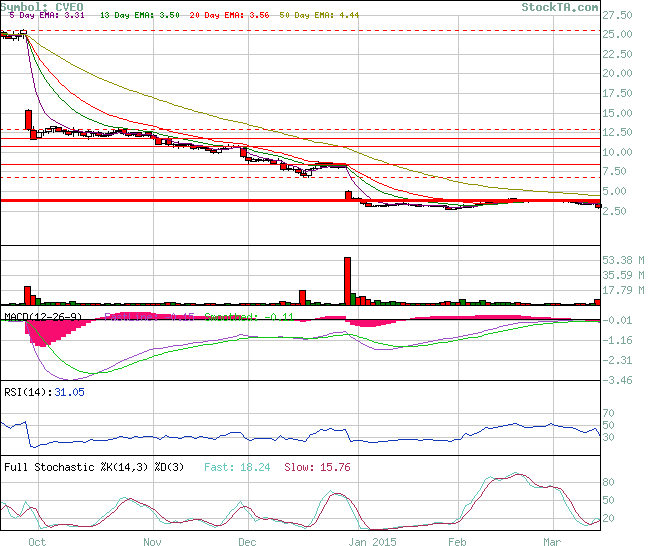

Angehängte Grafik:

chart_macd__rsi__stoch.png (verkleinert auf 77%)

chart_macd__rsi__stoch.png (verkleinert auf 77%)

http://finviz.com/quote.ashx?t=cveo

Webseite:

http://civeo.com

Daten zur Selbstrecherche:

http://quotes.wsj.com/CVEO/company-people

Diskussionen/Message-Boards USA:

http://finance.yahoo.com/mb/CVEO/

http://investorshub.advfn.com/Civeo-Corp-CVEO-29069/

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Angehängte Grafik:

civeo-logo.jpg

civeo-logo.jpg

Es ist eine reine Spekulation und nichts anderes !

Freue ich mich auf Eure konstruktive Meinung.

Danke.

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

http://ir.civeo.com/...g.cfm?filingID=1437749-15-5012&CIK=1590584

4. Quartal 2014

http://ir.civeo.com/...g.cfm?filingID=1171843-15-1383&CIK=1590584

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

ZACK empfieht die Aktie zum Kauf,

wobei die normal sehr vorsichtig und teils eher konservativ sind !

http://www.zacks.com/stock/quote/CVEO

amigobulls Bewertung: 4,1 von 5

http://amigobulls.com/stocks/CVEO/analysis

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

... wie gesagt ich denke 4 bis 6 Dollar sind allemal drin - kurz-bis-mittelfristig -

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Umgerechneter letzter Kurs 2,94 Dollar (nachbörslich)

entspricht 2,79 Euro.

In Frankfurt zu je 2,82 gehandelt, das ist in Ordnung,

vor allem, wenn man darauf spekuliert, dass

sich heute vorbörslich der Wert schon etwas erholt.

Ab ca. 13 Uhr unserer Zeit !

Aber wie gesagt, ist eine Spekulation.

Jedoch hat die Aktie Fundament, siehe oben, Cash

und Buchwert. Die Aktie wurde meines Erachtens zu

sehr "bestraft". Natürlich waren 28 Dollar überteuert,

aber 2,94 Dollar ist unterbewertet.

4 bis 5 Dollar denke ich, sind in naher Zukunft leicht

drin.

Guten Start in die Woche.

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Schlusskurs: 2,72 Dollar.

Das absolute Tief zu erwischen ist schier unmöglich,

evtl. testen wir auch die 2,50 Dollar.

... jedoch kommt der Wert von über 28 Dollar,

d.h. wenn man überzeugt von der Unterbewertung

von CVEO ist, sollte man in jedem Falle erste

Positionen aufbauen.

Schönen Tag, egal wo Ihr investiert seid - und viel Erfolg !

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Optionen

| Boardmail an "BorsaMetin" |

Wertpapier: Civeo |

... natürlich kann der Kurs weiter fallen, wenn man immer zum absoluten Tiefstkurs kauft und

zum perfekten Höchstkurs verkauft, wäre man nicht von dieser Welt !

Aber Du hast Recht, jedoch kaufen wir nicht wie andere Leute um 28 Dollar, wie manche vor einigen

Monaten, sondern um 2,90 - 2,55 - oder 2,30 Dollar.

Chance - Risiko auf die nächsten 3 Monate siehe ich hier bei: 85 zu 15 !

Seeking Alpha hat gestern ein Kaufrating ausgesprochen !

Ich stelle den Bericht gleich hier ein.

Schönen Tag und viel Erfolg.

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

hier der Bericht im Original:

http://seekingalpha.com/article/...s-overshadowing-146-percent-upside

... werde gleich noch eine Übersetzung durch GoogleÜbersetzer einfügen.

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

17. März 2015 08.54 Uhr ET | 13 Kommentare | Über: Civeo Corporation (CVEO)

Disclosure: Der Autor ist lang CVEO. (Mehr ...)

Zusammenfassung

Verletzung von Verpflichtungen vermieden werden.

Riesige Kurspotenzial auf der Grundlage sowohl Vermögensbewertung und historischen EPS.

Starke Finanz wird bequem decken die nächsten drei Jahre.

Civeo Corp (NYSE: CVEO) ist ein Anbieter von Workforce Unterkunft in verschiedenen Rohstoff centric Branchen, mit Niederlassungen in den Vereinigten Staaten, Kanada und Australien. Die massiven Rückgängen sowohl in der Ölpreise und die Preise für Eisenerz gleichzeitig in einem sich schnell verschlechternden Betriebsumgebung für Civeo geführt, da durch den Aktienkurs Einbruch im letzten Jahr hervorgehoben.

Das Unternehmen veröffentlicht ihre Jahresergebnisse am vergangenen Donnerstag, und wie erwartet entstanden eine große Menge von Wertminderungen in Höhe von insgesamt $ 313.8m. Der Markt reagierte stark auf diese und die Aktie schloss bei $ 2,92 nach unten 17,05% für den Tag, obwohl Management im Wesentlichen vor, diese Ankündigung Ende Dezember;

Darüber hinaus als Folge der aktuellen Aussichten und oben beschriebene Führung des Unternehmens konnte das Unternehmen erforderlich, um außerplanmäßige Abschreibungen auf den Buchwert seiner Vermögenswerte und / oder Firmenwerte aufzuzeichnen.

Doch die Hauptstraßensperre vor für das Unternehmen ist, dass sie vermutlich unter Verstoß gegen ihre Schuldverpflichtungen entweder Q3 oder Q4 dieses Jahr sind. EBITDA ist das 3,5-fache Gesamtverschuldung unter ihre Vereinbarungen nicht überschreiten, sondern als EBITDA-Guidance wurde weiter durch die Währungsschwäche reduziert wird, ist wahrscheinlich, sie zu verletzen, wenn sie nicht umsichtig handeln das Unternehmen.

Mit EBITDA-Guidance bei zwischen $ 130 und $ 150, und die Gesamtverschuldung bei $ 775m das Unternehmen wird kommen, in der deutlich über dem vereinbarten Verhältnis. Hat das Unternehmen jedoch einen Kassenbestand von $ 263 Mio., ein Anstieg von $ 23 Mio. auf im letzten Quartal. Wie das Unternehmen immer noch die Produktion von gesunden Cashflows kann das Management ganz einfach nutzen eine erhebliche Menge an Geld, um diese Schulden abzuzahlen.

Die haben so viel in den letzten Geschäftsbericht angekündigt;

Auf der Basis unserer aktuellen Prognosen für das Jahr 2015 erwarten wir, dass wir verpflichtet, unseren hervorragenden Verschuldung um rund 250 Millionen US-Dollar, um mit der maximalen Verschuldungsgrad Bund einhalten zu reduzieren, wie im Rahmen unserer Kreditfazilität erforderlich, insbesondere in den dritten und vierten Quartal des Jahres 2015 . Dementsprechend wird in dem Fall, dass die Migration nicht auf, wie weiter unten diskutiert, die wir derzeit planen, unsere tiges Darlehen mit vorhandenen Kassenbestände und Guthaben voraussichtlich im Jahr 2015 erzeugt werden zu reduzieren.

Mit EBITDA von $ 140 Mio. als Basis Figur, das Unternehmen 250 Millionen Dollar aus seiner Cash-Reserven nutzen, um langfristigen Verbindlichkeiten auf $ 525 zu bringen. Die EBITDA um Schuldenquote wird dann kommen in bei 3,75, ohne Neuverhandlung mit den Kreditgebern des Unternehmens. Das ist leicht über dem 3,5 Figur, die der Bund zur Zeit angeben.

Schulden des Unternehmens sind mit fünfzehn verschiedenen Banken in mehreren Ländern, klar gibt es Raum für das Unternehmen zu manövrieren und zu erhalten, einige Vereinbarungen leicht steigen die EBITDA / Schuldenquote ab 3,5. Dadurch, dass so viele Bankpartner hätte das Unternehmen nur noch einen Deal mit einer kleinen Zahl zu erreichen, und könnte auf die Zahlung der Schulden auf den anderen Darlehen an ihre Verhältnis unterhalb der 3,5 Niveau zu bringen konzentrieren.

Die Banken haben keinen Grund, das Leben schwer für das Unternehmen zu machen, wie es vollständig kompatibel mit der Herstellung ihrer Rückzahlungen gewesen wäre, hätte sich die Banken nur sehr wenig durch den Rückzug ihrer Finanzierung über einen so kleinen Covenant-Bruch zu gewinnen.

Darüber hinaus verfügt das Unternehmen über eine zusätzliche $ 422m in Kreditfazilitäten zur Verfügung, wie unten dargestellt. Das gibt eine andere Quelle, aus der das Unternehmen einen leicht höheren Bund-Verhältnis suchen.

US-

Kanada

Australien

Gesamt

Lender Verpflichtungen

450.000

100.000

100.000

650.000

Reduzierung der Verfügbarkeit

-153.825

-34.183

-34.183

-222.191

Finanzschulden gegen Revolverkapazität

-

-

-

-

Herausragende Akkreditive

-715

-5136

-

-5851

Ungenutzte Verfügbarkeit

295.460

60.681

65.817

421.958

Flüssige Mittel

12.936

140.987

109.391

263.314

Insgesamt verfügbare Liquidität als der 31. Dezember 2014

308.396

201.668

175.208

685.272

Um klar zu sein, kann diese Quelle nicht verwendet werden für die Tilgung bestehender Schulden, als es derzeit noch mit dem gleichen 3,5 Ebitda / Schuldenquote in ihrer aktuellen Darlehen unterzogen. Ich es hier zählen nur als ein Beispiel für eine andere Quelle, die sie haben, von denen sie möglicherweise erreichen konnten Vereinbarungen über eine höhere Bund-Verhältnis.

Mit der 90% Rückgang der Aktienkurs des Unternehmens im letzten Jahr und dem Lager notiert aktuell bei nur 0,40 x Buchwert ist der Markt deutlich preist, dass das Unternehmen hat eine hohe Ausfallwahrscheinlichkeit für die Kredite und Konkurs wird zu einem starke Möglichkeit. Ich glaube, es ist eine sehr kleine Möglichkeit, dass dies geschieht, aufgrund der geringen Höhe der Covenant-Bruch, mehrere Quellen einen Bund Verzicht zu erhalten und schließlich aus, dass die Banken wird nichts von einer Firma, die in die Insolvenz Lösungsmittel zwingen gewinnen. Solange das Unternehmen fähig, seine Schuldentilgung ist, gibt es wenig oder gar kein Grund für die Banken ihre Kredite wieder zu verwenden.

2015 Ergebnisprognose

Das kommende Jahr wird sein, eine große Herausforderung für das Unternehmen, mit einer Basis EBITDA von $ 140 wir mit hohem Verlust für das Jahr suchen. Die Abschreibungen lagen mit $ 175 Mio. im Jahr 2014, Zinsen in Höhe von $ 21 Mio. und der Einkommensteuer $ 31m, für einen Gesamtbetrag von $ 227 Mio.. Daraus können wir, die wir rechnen mit einem Verlust von rund $ 87m sehen. Dies wird mehr ohne Wertminderungen, die eine Möglichkeit sein kann als weitere Wertkorrekturen nicht aus vom Management ausgeschlossen. Offensichtlich gibt es keine schnelle Lösung für das Unternehmen, die ihre langfristigen Aussichten für die Makro-Umgebungen nach Öl und Eisenerz gebunden. Ich glaube, dass Öl eine starke Erholung in Richtung Ende 2015 / Anfang 2016 jedoch mit Reinrichtungen läuft in den USA haben, kann Öl durch für einen weiteren deutlichen Rückgang in den kommenden Monaten sein.

Historisches Gewinn

Jahr

2014

2013

2012

Nettoergebnis

- $ 189.043m

$ 181.876m

$ 244.721m

EPS

-1,77

1.70

2.29

Wertminderungsaufwand

$ 290.50m

-

-

EPS exkl Wertminderungen

0,95 *

1.70

2.29

* Ohne zusätzliche Steueraufwand, der auftreten würde,

Wir können deutlich sehen, dass der letztjährigen Performance wurde komplett von den großen Wertberichtigungen überschattet. Mit einem Ergebnis im vergangenen Jahr von 0.95c ohne Beeinträchtigungen, wird die Aktie nun bei nur 3 Mal im letzten Jahr Ertrags festgesetzt. Wie ich Rabatt Goodwill und immaterielle vollständig für meine Bewertungen haben diese Wertminderungen keinen Einfluss auf meine Anlageentscheidung treffen. Der Goodwill ist eine nutzlose Vermögens- und hat keinen Wert für mich als Aktionär. 2015 wird ein herausforderndes Jahr, aber das Unternehmen die finanzielle Stärke, um zu sehen die gedrückte Umgebung und auf einer langfristigen Basis der aktuelle Preis ein Schnäppchen sein sollte das Unternehmen zurück zu noch einen Bruchteil seiner früheren EPS.

Tangible Net Asset Value

Mit einem Gesamtvermögenswert von $ 1,829.61m und Verbindlichkeiten von $ 969.05m, hat das Unternehmen einen Nettoinventarwert von $ 860.56m. Ohne Goodwill von $ 45.26m und immaterielle Vermögenswerte von $ 50.88m, kommen wir zu einem TNAV von $ 764.42m.

Mit insgesamt ausstehenden Aktien zu 106.306m, kommen wir zu einem TNAV je Aktie von $ 7,19.

Der aktuelle Aktienkurs von 2,92 $ bietet das Potenzial für einen Gewinn 146% auf Sachbuchwert zu erreichen. Weitere Beeinträchtigungen verringern offensichtlich Buchwert, während anhaltende Verluste aus dem operativen Geschäft wird auch einen negativen Effekt haben, aber ich glaube, es gibt genug Sicherheitsmarge hier, um signifikante Gewinne liefern.

Nach Freitag Kursrückgang ist das Unternehmen nun auch den Handel unterhalb seines Nettoumlaufvermögens, die $ 3,25 pro Aktie.

Finanzstabilität

Wie in der folgenden Tabelle dargestellt, hat das Unternehmen einen Gesamtbetrag der Schulden, Zinsen und andere vertraglich Rückzahlungen die in den nächsten drei Jahren 220 Mio. $. Dies ist eine sehr überschaubare Zahl, und sollte bequem mit ihrer bestehenden Cash-Stapel (die verwendet werden, um diese Verpflichtungen zu reduzieren wird) und die von der Wirtschaft Cashflow gedeckt werden. Im Wesentlichen wird das Geschäft komplett für die nächsten drei Jahre gesichert.

Weniger als 1 Jahr

1-3 Jahre

Die Gesamtverschuldung, einschließlich Finanzierungsleasing

19.375

77.500

Die Zinszahlungen

19.005

35.503

Kaufverpflichtungen

39.804

-

Unkündbaren Operating-Leasingverpflichtungen

6452

10.410

Rückbauverpflichtungen - erwartet Barzahlungen

3794

8303

Total der vertraglichen finanziellen Verpflichtungen

88.430

131.716

Nach dem Zeitraum von drei Jahren die Höhe der Rückzahlungen auf Grund steigt massiv ($ 713 Mio. aufgrund zwischen 2019 und 2020), und das Unternehmen wird wahrscheinlich haben, um einen neuen Kreditrahmen / Finanzierung zu erhöhen. Das Unternehmen könnte sehr gut in 2019 in ernste Schwierigkeiten geraten, wenn die aktuellen depressiven Marktbedingungen sowohl für Öl und Eisenerz weiter und dass als Folge der Refinanzierung schwierig oder unmöglich wird.

Abschluss

Der Markt preist das Unternehmen als eine sehr hohe Wahrscheinlichkeit des Bankrotts. Aus meiner Forschung, sehe ich, dass Konkurs ist äußerst unwahrscheinlich, für eine Reihe von Jahren, und wird erst im schlimmsten Fall auftreten. Ich schätze, die Wahrscheinlichkeit eines Konkurses als sehr gering vorkommen, zwischen 10% - 20%.

Für das Unternehmen in Konkurs gehen müssen sowohl die Ölindustrie und die Eisenerzindustrie in ihrem aktuellen Zustand der Depression für die nächsten 3-5 Jahre bleiben. Ich glaube, dass die Wahrscheinlichkeit, dass dies geschieht, ist sehr gering. Die Märkte werden ihre eigene Gleichgewicht zu finden.

Durch die Investition zum aktuellen Preis, werde ich gewinnen die Möglichkeit, eine sehr große Rückkehr, mit einem mittleren Risikoprofil und eine deutlich längere Zeit Rahmen des Schutzes.

Position

Ursprünglich habe ich berichtete über die Firma nach dem Release des 8-K am 30. Dezember schickte die Aktie um 50%. Ich in eine kleine Position auf $ 3,66 nach diesem Zusammenbruch vor dem Verkauf bei $ 3,84 vor der Ergebnismitteilung eingetreten war. Ich habe jetzt mit einer größeren Position bei $ 2,89 neu eingegeben, bestehend aus 10% meinem Portfolio.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

aber Seeking Alpha hat auch bei 2,90 gekauft.

Andere für 28 Dollar, also längerfristig egal !

Schönen Abend

Bernd

Barica Investments

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Rating für CIVEO 4,1 Punkte von 5

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

ich denke Civeo hat den Boden bei um den 2,40 Dollar gefunden.

Viele Großanleger (Fonds) sind raus und belasteten eine Erholung.

Die müssen rausgehen, um nicht ein Minus von 80 Prozent in

Ihren Listen stehen zu haben. Reine Kosmetik !

Der Wert wird wahrscheinlich nicht "explodieren" wie manche

hochspekulativen Aktien, aber wir werden nach und nach

0,10 bis 0,20 Dollar an einzelnen Handelstagen zurückgewinnen.

weiter: Strong Buy

für Spekulationen und langfristige Anleger.

Hier natürlich immer weitere Unternehmensnachrichten beurteilen !

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

Ideale Einstiegschance.

Ich habe zu 2,88 Dollar empfohlen.

Und selbst dieser Kurs ist Strong Buy.

Jedoch immer beim Tiefstkurs kaufen und beim

Höchstkurs verkaufen ist fast unmöglich.

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |

egal, hab meine erste Posi seit freitag , ist schon strak überverkauft gewesen ,gegenbewegung musste quasi kommen

Optionen

| Boardmail an "OXOX" |

Wertpapier: Civeo |

aber kontinuierlich auf 2,70 Dollar und schliessen auch um diesen Wert.

Bernd.

Optionen

| Boardmail an "Barica Investments" |

Wertpapier: Civeo |