CTT Correios de Portugal - Staatspost Marktführer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Oder bei Cegedim auf KGV von 10-12.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

ich habe mal das Unternehmen analysiert.

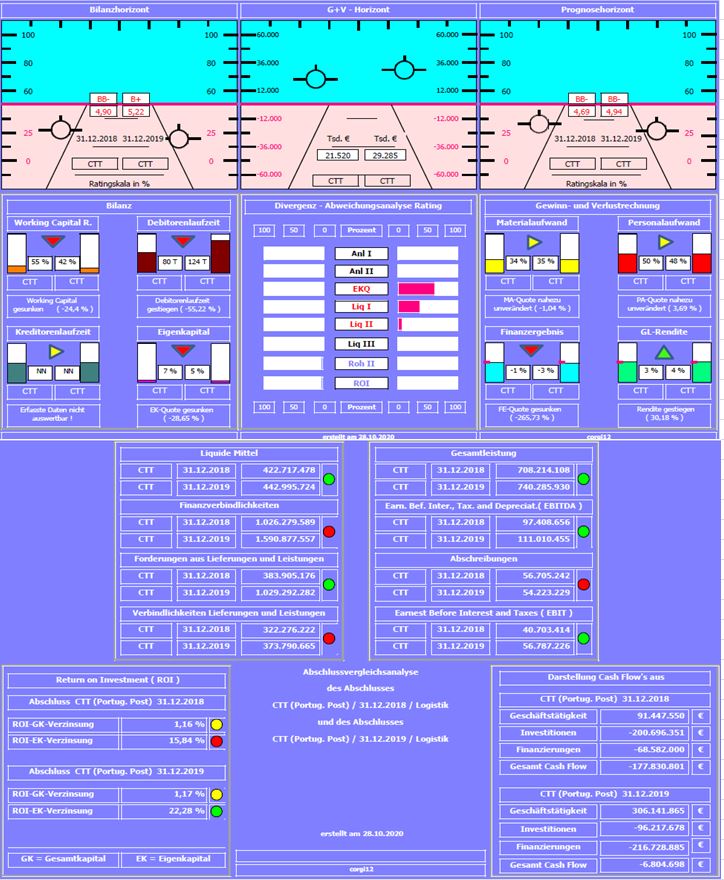

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 4,69 auf 4,94 !!! verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Rohertrag II und Gewinn konnten minimal gesteigert werden.

Negativ: Liquiditätskennzahlen angespannt, Eigenkapitalquote mit 5 % grottenschlecht. Durch die Ausweitung des Kreditgeschäfts Autofinanzierungen und Hypotheken-Darlehen von 248 Mil. € auf 885 Mil. € hat sich die bilanzielle Statik verschoben.

Resume: CTT ist ein bilanziell sehr schwaches Unternehmen, dass das Kreditgeschäft für sich entdeckt hat. Der Logistikbereich (Pakete etc.) sollte in Portugal noch nicht ganz angekommen sein, sodaß es gilt, hier zukünftige Chancen zu nutzen.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica und CTT (Portugiesische Post).

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

ctt_2018_2019.jpg (verkleinert auf 70%)

ctt_2018_2019.jpg (verkleinert auf 70%)

Mir fehlt aber etwas die Interpretation dieser Kennzahlen.

Die EK-Quote hat sich 2% verschlechtert. Grundsätzlich war diese schon vorher nicht blendend. Daher wirkt deine Aussage, das das erst mit dem Jahr 2019 zu einer deutlichen Verschlechterung geführt hat. Ebenso fehlt mir die Interpretation folgender Passage:

"Durch die Ausweitung des Kreditgeschäfts Autofinanzierungen und Hypotheken-Darlehen von 248 Mil. ? auf 885 Mil. ? hat sich die bilanzielle Statik verschoben."

So stehen zu lassen, wirkt das zuerst einmal erschreckend. Doch diese Ausweitung führt ja zukünftig zu höheren Erträgen für das Unternehmen. Natürlich werden sich zu einem Teil auch Risiken in die Bilanz genommen.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: CTT-Correios de Portuga |

jetzt gehts nur noch hoch :-)

Optionen

| Boardmail an "aramed" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Angehängte Grafik:

ctt5jj.gif (verkleinert auf 63%)

ctt5jj.gif (verkleinert auf 63%)

Optionen

| Boardmail an "aramed" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: CTT-Correios de Portuga |

Das man von Corona getroffen wird, hat ja Q2 gezeigt. Von daher kanns hier schon noch weiter runter gehen mit den steigenden Infektionszahlen...Hat man denn Möglichkeiten gegenzusteuern? Gfg war ja z.b. am Anfang vom Lockdown überfordert, hat aber daraus gelernt. Hat CTT eine ähnliche Lernkurve evtl.?

Denn oftmals stimmen schlicht die Daten darin nicht oder geben nur die halbe Wahrheit wider.

Trotzdem sinnvoll und Danke für die Arbeit an corgi12!

Es kann sich ja jeder Anleger von allen Analysen was mitnehmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Im Grunde ist CTT technisch übergeordnet ein Verkauf. Kann man nicht anders sagen. Das sind aber viele Value-Aktien derzeit, die sich zumindest seit 1-2 Jahren in klaren Abwärtstrends befinden.

Ich präferiere ja immer ein Depotmanagement, wo man Aktien teils prozyklisch, trendbestätigend kauft, und anderen Aktien, die man antizyklisch kauft. Die Mischung macht's. Dazu noch etwas Cash halten oder im Zweifel auch mal kurzzeitig Shortabsicherungen, und dann passt das schon.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Aber das passt dann schon ....

Ich ziehe meinen Kopf weiter ein mit 60 % cash mittlerweile, da ich nach der Wahl noch tiefere Tiefs sehe. Allgemein meine ich, nicht unbedingt hier.

Optionen

| Boardmail an "aramed" |

Wertpapier: CTT-Correios de Portuga |

Ich denke aber, dass wir nächste Woche an den Märkten schon die Tiefs sehen werden und dann eine Jahresendrallye trotz Corona bekommen. Einfach weil dann sowohl die Angst vor Corona als auch vor einer Hängepartie zur US-Wahl in den Köpfen der Anleger und damit im Markt verarbeitet und eingepreist ist. Das heißt, jetzt noch 5-6% kurzfristig abwärts an den US-Märkten und in Dax und EuroStoxx, und dann eine Rallye, die sich gewaschen hat. So zumindest meine Prognose. Daher werde ich meine Shortpositionen wahrscheinlich auch schon Anfang nächster Woche auflösen.

Übrigens ist Wikifolio nicht gleichbedeutend mit privaten Depots. Das hat diverse Gründe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Moderation

Zeitpunkt: 29.10.20 14:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 29.10.20 14:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "hyy23x" |

Wertpapier: CTT-Correios de Portuga |

303 Mio MarketCap.

Eigentlich viel zu günstig außer ich übersehe was

Optionen

| Boardmail an "hyy23x" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "HamBurch" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

@ Cad. Da hast du Recht. Also All in mit dem was noch da ist:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Laut BIEK (Bundesverband Internationaler Express- und Kurierdienste) hat sich das Sendungsvolumen von Paketen in Deutschland in den letzten 10 Jahren verdoppelt. Die entspricht einem CAGR von knapp 7%. Auch während der Finanzkrise gab es kaum einen Einbruch, < 5%.

In Zeiten von Lockdowns dürfte sich das Kaufverhalten der Leute noch schneller Richtung eCommerce bewegen, wie ja die Zahlen von Amazon, Zalando und Co eindrucksvoll bewiesen haben.

Der Kuchen wird auch groß genug sein für Wettbewerb, wenngleich Portugal und Teile Spanien wohl erstmal nicht Targetmarkt #1 für die Amazon Logistics dieser Welt sein dürfte.

Wenn es in Portugal eine änhliche, wenn auch mittlerweile zeitlich deutlich verzögerte Adaption von eCommerce geben wird, dann wird das Parcels&Express Geschäft das sinkenden Briefaufkommen sowas von kompensieren :)

Wie bereits vorher ausgeführt, ist für mich die Downside begrenzt. Kurse unter 1,80 € halte ich für kaum realistisch. Aber klar, an der Börse kann alles passieren. Aber eben auch nach oben, wenn der CTT Vorstand irgendwo noch 1,25 €/Aktie herzaubert um die Transformation zu beschleunigen.

Optionen

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve