Borussia Dortmund - Unternehmens/Aktienanalyse

Wie erklärst du dir eigentlich die hohen Bewertungen bei Real, Barca, MaNu oder den Bayern (oder auch diversen Baseball, Basketball, Football-Klubs), die Forbes, KPMG und Co diesen Unternehmen zugestehen?

Denkst du nicht, dass das viele mit Substanz und Marke zu tun hat? Denn diese Vereine haben ja als Ziel auch nicht große Überschüsse und FreeCashflows, sondern sie investieren ihr erwirtschaftetes Geld (operativ) in den Kader und die Infrastruktur. Und der Wert beimmst sich aus der durch den daraus resultierenden sportlichen Erfolg über ihre Substanz und Markenbekanntheit.

Diese Unternehmen achten auch nicht wirklich auf Transferüberschüsse, sondern sie sind von ihrer Marktstellung her klar auf der Käuferseite, um diese Stellung, dieses Renomeè weiter zu sichern. Nichts anderes versucht auch der BVB; muss aber aufgrund seiner Historie noch kleinere Brötchen backen. Soll heißen, nachdem er jahrelang eher am Transfermarkt als Verkäufer aufgetreten ist und viel auf eigene Talente wert legte, ist er aktuell in einer Zwischenphase, wo er auch dazu übergeht mehr als Käufer aufzutreten. Parallel dazu versucht er sich insbesondere international stärker zu vermarkten. Wenn ihm dieser Spagat gelingt und man auch die nächsten 8 Jahre 6-7 mal CL spielt, wird er 15 Jahre in Folge dann 13-14 mal CL gespielt haben und sich allein dadurch (auch durch die heutige schnellebigere Medienlandschaft) eine sehr starke Markstellung erarbeitet haben. Und dann wird der BVB ebenso hauptsächlich als Käufer auftreten. Das wird sogar die Gewinne und deine heißgelibete GUV und Kapitalfluss eher belasten, aber der Wert des BVB wird weiter steigen, einfach aufgrund des Renomeè und Marktstellung, was sich in einem entsprechend stark wachsenen Marktwert ausdrückt. Nebenbei steigen auch die Substanzwerte weiter,

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Eine mögliches Motiv braucht ja auch kein Mensch zu "beweisen", das Wort "beweisen" verwendet man daher auch nur, wenn es darum geht, eine auf diesem Motiv basierende TAT hieb- und nagelfest zu machen.

Allein schon weil den Bayern ein niedriger BVB-Kurs sicher lieber ist als ein hoher, kannst Du nicht gleich alle paar Tage / Wochen in die Richtung WEITERdenken.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Bei dem von mir skizzierten Szenario geht es zudem um eine extrem kleinere Kapitalerhöhung.

Der Aktienkurs stieg wg. den gesamten Umständen der Kapitalerhöhung von 3,792 am 19.5.2014 bis knapp 5,20 im Juli 2014

Seydler gibt den fairen Wert mit 902 Mio an, das entspräche einem Aktienkurs von 9,80. Für den Fall, daß man diese sehr kleine Kapitalerhöhung wg. der Verwässerung als negativ ansehen würde, hätte man bei gleichem fairen Wert und dann 97 Mio Aktien einen Aktienkurs von 9,30 statt 9,80

Ich gehe aber davon aus, daß die faire Bewertung weiterhin Jahr für Jahr steigen wird und daß dies letztlich für den tatsächlichen Aktienkurs unerheblich sein wird.

Verschwörungstheorie......Die Kleinaktionäre sollen einfach nicht dabei sein, schwingt sich der Kurs

zu neuen Hochs auf.

http://de.advfn.com/...hart&s=XE%5EBVB&p=0&t=41&vol=1

früher oder später wird den shortern das ganze jedoch um die Ohren fliegen,

Das wäre also ein schlechter Deal für den BVB, warum sollte man das machen?

Nur dann, wenn Puma für die Aktien erheblich mehr bezahlen würde als bei der signing fee zu zahlen wäre (und eigentlich auch mehr als andere für die Aktien zahlen würden).

Warum sollte Puma das aber wiederum machen? Die BVB-Anteilen stellen für sie ja keine Finanzanlage dar, mit der sie traden würden, sondern ein strategisches Investment. Hinzu käme als gravierender unmittelbarer Nachteil, dass die Zahlungen nicht mehr steuerlich absetzbar wären.

Mal abgesehen davon, ist es nur ein Gedanke, weiter nichts. Ich fand es schon 2014 auffällig, daß Puma nur 5% Anteile erworben hatte und hatte sofort den Gedanken, daß sie für mehr Anteile den Vertrag verlängern müssten.

Über die amerikanischen Clubs hatten wir auch gesprochen, ich habe argumentiert, dass die Systeme dort bewusst so angelegt sind, dass die erzielten Gelder dahin wandern wo sie mE hingehören, in die Taschen der Eigentümer und nicht in Dauerschleife für den Club ausgegeben, pardon "investiert" werden müssen. Dort glaubt man offenbar euren "Ewigsubstanz ist besser als Ausschüttung an Investoren"-Ansatz nicht so ganz - für die Spieler werden dort ja auch gar nicht erst Ablösen gezahlt, nach eurer verquerten Logik wäre das wahrscheinlich noch mit einem Bewertungsabschlag zu belegen.

Dass es dort auch ein Mäzenentum gibt, also Eigentümer die für ihr Geld einfach nur Spass haben wollen oder eine Bühne suchen (Mark Cuban war vorher ein bekannter Geschäftsmann, aber kein Medienstar) ist unbestritten - aber das führt eben anders als im Fussball nicht automatisch zu sportlichem Mehrerfolg. Nachdem ich dir die (aus nachvollziehbaren Gründen sehr wenigen veröffentlichten) Cashflowrechnungen im US-Sport verlinkt hatte, hast du dich nicht wieder gemeldet, um jetzt die Leier/Fragerei von vorne anzufangen.

na ja, die Diskussion dreht sich im Kreis. Solange du denkst, ein Investment muss (ohne Mäzen) immer einen großen FreeCF abwerfen, von dem die Aktionäre profitieren könnten, wird sich an unseren Meinungsverschiedenheiten nichts ändern.

Es gibt übrigens etliche Industrieunternehmen, die auch ständig in neue Sachanlagen (Maschinen etc) investieren müssen und außer einer MiniDividende nichts für die Aktionäre direkt an FCF übrig bleibt. Und trotzdem steigen deren Aktienkurse und trotzdem wird dort diese Diskussion nicht geführt. Und da gibts auch KGaAs darunter.

Wieso du mir ausgerechnet mit Marc Cuban kommst, ist mir nicht ganz klar. Zieht der denn Geld aus seinem Unternehmen? Der ist an stetigem sportlichen Erfolg interessiert, und seine Mavericks haben sich nach seinem Einstieg im Marktwert sehr gut entwickelt, sportlich sowieso. All diese Klubs sind an hohen Profiten des operativen Geschäfts garnicht zwingend interessiert. Die wollen sportlichen Erfolg und die Marke stärken. Für Cuban ist das einfach eine tolle Spielwiese. Das hindert aber Forbes, KPMG und Co nicht daran, den Wert der Mavs zu analysieren, und der orientiert sich aus guten Gründen nicht am Nettogewinn, sondern an der puren Größe (Umsatz, Substanz, Marke).

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Witzigerweise stellst du das beim BVB ja auch in Aussicht, aber die Fakten sehen seit Jahren anders aus, schau dir Tscheches Übersicht im anderen Thread mal genauer an - ist ja ohne Kostenbremse auch logisch. Sobald dann auch noch die Wettbewerbsbremse 50+1 weg ist, sind schnell auch den zusätzlichen TV-Geldern notwendige Ausgaben gegenüber - freu dich jetzt schonmal drauf.

Und zur KGaA und FCF: Das ist doch bekanntermaßen gar nicht mein Punkt - wenn ihr mit einem Substanzwert im Sinne eines Zerschlagungswert bewerten wollt, muss die Zerschlagung logischerweise eine realistische Option sein, sonst macht man sich doch selbst etwas vor.

angenommen "jemand" käme von "heute auf morgen" auf die idee den verein zu zerschlagen wäre es dann (erst) erlaubt die substanz, also darunter verstehe ich die gesamte aktivseite zzgl stiller reserven, anzusetzen?

Facebook KGV 2016 => 44

http://de.4-traders.com/FACEBOOK-INC-10547141/...apide&mots=faceb

http://www.handelsblatt.com/unternehmen/it-medien/...in/13762562.html

Alphabet KGV 2016 => 28

http://de.4-traders.com/ALPHABET-INC-24203373/...pide&mots=alphab

http://www.wiwo.de/finanzen/boerse/...ktionaeren-bringt/12173022.html

"...Brin und Page halten mit knapp zwölf Prozent des Kapitals gut 50 Prozent der Stimmen."

"Während Halter der A-Aktie Stimmrechte besitzen, verbrieft die C-Aktie lediglich Unternehmensanteile."

BVB KGV 2016 => 10,82

http://de.4-traders.com/...435951/?type_recherche=rapide&mots=bvb

http://www.faz.net/aktuell/wirtschaft/...sen-aktionaere-11754639.html

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Borussia Dortmund GmbH |

Das verhindert nicht ein Unternehmenswet EV gleich fast 6x der Umsatz.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Borussia Dortmund GmbH |

Der arme Yoni basht nicht wirklich sehr gut.

Bashers sind nicht selten beauftragt und auf jedenfall eine der beste Indizien dass die Aktien gewillt sein.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Borussia Dortmund GmbH |

Ich persönlich glaube nämlich dies viel eher (auch wenn ich weiss, dass es eine Verschwörungstheorie dahinter gibt, die nie ganz zu beweisen ist), als dass der BVB im aktuellen Zustand und Fussballmarkt weniger als 400 Mio. € wert ist und darum zurecht bei 4 € dümpelt.

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |

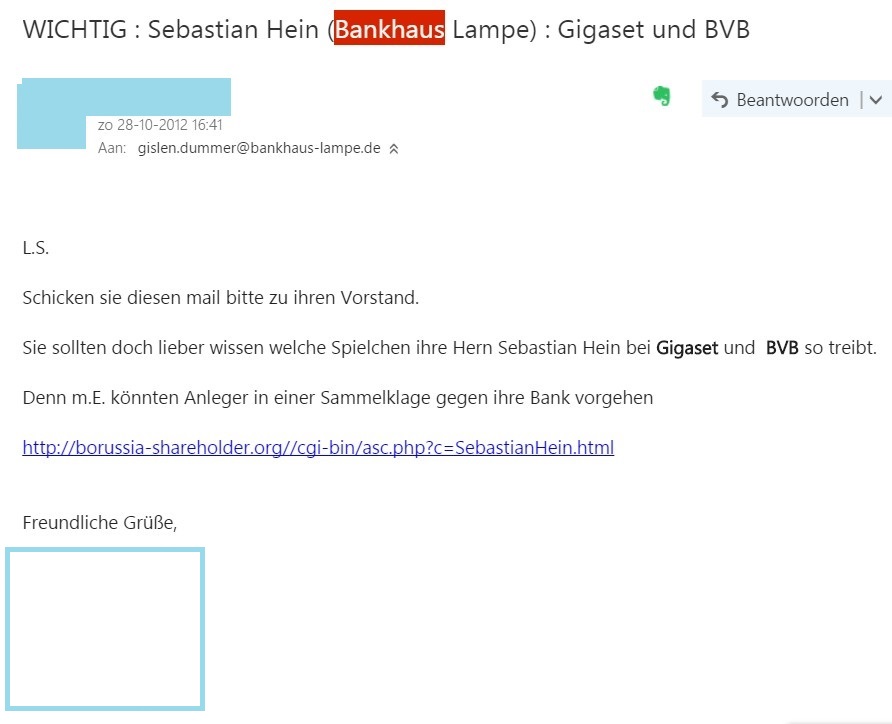

Aber sehr wichtig ist dass man doch zumindest den Staatsanwalt einem wichtigen Beweis liefern kann. EINEM SEHR WICHTIGEN BEWEIS liefern kann. Dass man bei der Einstufung der Analysten systematisch betrogen worden ist.

Die unfassbar sonderlichen Fehleinschätzungen sind allerdings, das versteht sich, immer noch keine Beweise (aber schon starke Indizien).

ABER wenn Analysten infolge dessen ihre Schätzungen danach so extremster-weise nach oben korrigieren müssen, wie diesen beiden Herrn es stetig mussten, aber man trotzdem VERWEIGERTE die Kursziele an zu heben, dann ist das schon ein sehr starkem Beweis dafür dass hier tatsächlich absichtlich verarscht wurde.

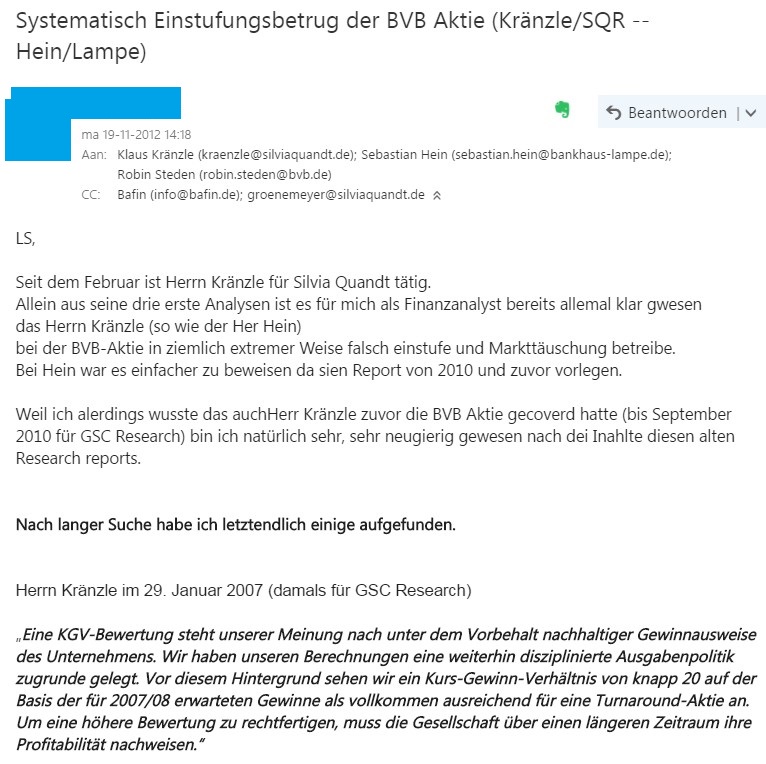

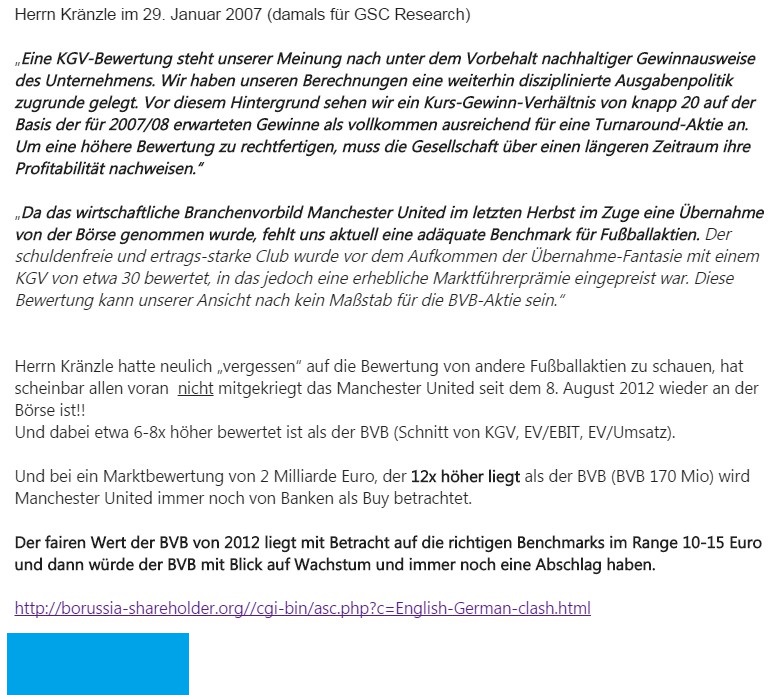

Ich hatte dazu diese völlige abartige Einstufungssequenzen dokumentiert und letztendlich auch an die Vorstände von Klaus Kränzle und Sebastian Hein gesendet.

Bekanntlich haben diesen beiden Herrn sofort danach geschmissen... so was ist auch ziemlich einmalig gewesen denke ich in Deutschland.

Ich war mich sicher dass ich im meiner Analyse dieser Analysten 100% richtig lag und traute mich von daher auch einiges zu.. und DIE haben ganz wohl verstanden dass man zu dreist gewesen ist und entlarvt wurde.

Es kann nur eine seitens der BVB organisierter und beauftragter Einstufungs-verarsche gewesen sein.. und zwar bereits seit 2006 .. ab dem Moment dass der Herrn G. als "Echte Liebe" Retter in großem Stil bei den damaligen Kapitalerhöhungen eingestiegen war.

In die nächsten Beiträge werde ich erstmals auch hier im Forum einige meiner damaligen Emails an die Vorstände von Hein und Kränzle zeigen, die so zügig ihre Wirkung gezeigt hatten.

Und obwohl -würde man doch meinen- dass wenigen sich mehr als den Herrn IR Vorstand Steden darüber freuen sollten dass man endlich diesen beiden Tiefstaplern der BVB-Aktie los ist, hatte stattdessen der Steden mich schwerstens angedroht....

Optionen

| Boardmail an "atitlan" |

Wertpapier: Borussia Dortmund GmbH |

Optionen

| Boardmail an "atitlan" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

bvb-lampe.jpg (verkleinert auf 57%)

bvb-lampe.jpg (verkleinert auf 57%)

Optionen

| Boardmail an "atitlan" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

bvb-lampe_quandt-01.jpg (verkleinert auf 66%)

bvb-lampe_quandt-01.jpg (verkleinert auf 66%)

Optionen

| Boardmail an "atitlan" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

bvb-lampe-quandt-02.jpg (verkleinert auf 65%)

bvb-lampe-quandt-02.jpg (verkleinert auf 65%)

Optionen

| Boardmail an "Roggstar" |

Wertpapier: Borussia Dortmund GmbH |

Bei beiden steht für mich völlig außer Frage, dass das Management Konzernbereiche verkaufen würde, um den Unternehmenswert für die Aktionäre zu steigern - insofern könnte man logischerweise auch potentielle Verkaufspreise für renditeschwache Sparten einpreisen, die Option liegt halt eben auf dem Tisch.

Beim BVB ist doch die Sachlage aus meiner Sicht völlig anders, dort sind alle Assets mMn als betriebsnotwendiges Kapital (für den alleinigen Zweck des sportlichen Erfolgs) einzustufen und der Kommanditaktionär hat auch nur ein beschränktes Verfügungsrecht darüber, selbst wenn er 100% hält.

Ich verweise nochmal auf mein Beispiel mit dem vererbten Haus, das per Auflage im Familienbesitz verbleiben soll. Auf Basis welchen Werts zahlt der eine Erbe den anderen Erben nun aus? Es ist dabei doch völlig irrelevant, wie der Nachbar sein Haus verkauft hat oder was man potentiell für das Grundstück bekommen würde, wenn darauf eine Autobahn oder ein Industriegebiet gebaut werden würde. Es gibt nur die Option der Vermietung an Dritte, also ergibt sich der Wert entsprechend aus den abgezinsten Mieten. Wie soll man es auch anders machen? Ihr schaut hier aber permanent, für wie viel Geld der Nachbar sein Haus verkauft hat, um im Bild zu bleiben.

Also unterstelle es mal..

Was würde dann am besten trotzdem einen fairen Höhenflug der Aktie bewirken können??

=> Tatsähclich.. wenn Aktionäre sich deutlich mehr auf genau diesem thema konzentrieren würden,

Bei der QSC-Aktie schient es auch zu funktioneren...

Als ich da wegen die ewigen Manipulationen mich ende 2011 mit einem Kurs vonfast drei euro zufrieden gestellt hatte und ausgestiegen war, haben vielen der anleger die dabei geblieben sind dann doch verstanden dass bei der QSC die "Vision 2016" tatsächlich die nächste dreiste Machenschaft zum bewirken arge Kursvolatilität gewesen ist.

Da haben die beiden Großaktionäre wegen der von daher stark angestiegerner Forenaktivismus mitlerweile sicherlich diesen Wut und Aufklärungbereitschaft vieler Langzeitaktionäre mitbekommen.

Einem andere weg gibt es für Kleinaktionäre eher nicht in einem teilweise doch sehr faulen Finanzwelt

Das meiste andere was hier diskutiert wird darf vll spass machen aber hat in einem Finanzforum im Vergleich viel weniger sinn.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Borussia Dortmund GmbH |