Borussia Dortmund: Talk Thread für alle

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Borussia Dortmund GmbH |

BR wird jetzt wohl keine Wahl haben, als zügig mit großen Paketen zurückzukaufen...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Könnte also gut sein, daß sie den Kurs 10-15 Cent laufen lassen und anschließend das Orderbuch vollzustellen, könnte sogar sein, daß sie es sogar schon vorher tun.

ABER: Uns kann das TOTAL EGAL sein!!!!!!

Ich verkaufe keine einzige Aktie, solange auf Bundesanzeiger.de überhaupt Aktien als leerverkauft gemeldet sind. Das sind 1,4 Millionen Aktien, EXTREM VIEL. Keine Aktie wird von BlackRock mehr geshortet als die BVB Aktie. KEINE. Das muss man sich mal vorstellen!!!

Die können jetzt so viel Mätzchen veranstalten wie sie wollen, ich habe Zeit. In der Sommerpause läuft der BVB Aktienkurs sowieso gut. Und der Transfersommer wird richtig gute Nachrichten bringen, in Form von Reingewinn für Borussia Dortmund, das lässt sich nicht vermeiden. Das sollte man einfach ein bißchen Zeit mitbringen, der Short Squeeze wird richtig lecker.

Nicht etwa 3,75 oder 3,65 o.ä.

Das wird am langen Ende deutlich mehr, der Short Squeeze wird richtig lecker.

Wieso in 2-3 Jahren? Man wird zur nächsten Saison sehen, ob sie eine gute Arbeit machen. Ich mache es davon abhängig, ob sie den Kader ausmisten und günstige Spieler mit Potential holen. Wenn sie Miki nicht verkaufen dann sehe schwarz...

Astra.... Wieso denkst du, dass Blackrock gleich große Pakete kaufen wird. Finde ich bisschen naiv. Die werden oberhalb von 3,70 deckeln...

Optionen

| Boardmail an "Thyron24" |

Wertpapier: Borussia Dortmund GmbH |

Und die Zukunft daran festzumachen, ob man Micki verkauft oder nicht, kann ja nicht dein ernst sein.

Ich geh davon aus, dass man keinen starken Umbruch machen wird, aber dennoch ausmisten wird. das schließt sich ja bei einem 29er Kader nicht gegenseitig aus.

Wichtig ist, auf andere Spielertypen zu setzen, den Kader zudem etwas zu verjüngen und erfolgshungriger zu machen. Ein paar alte Zöpfe werden ebgeschnitten. Kehl heute mit Traumtor wird trotzdem gie Karriere beenden. Ein paar Bankspieler wie Jojic gehen auch sicher. Dazu gehen 2-3 vermeintliche Stammspieler. Dafür holt man 3-5 neue Topleute, ohne finanziell ins Risiko zu gehen. Erfolg garantiert aber keine Strategie. Keine!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Die 2.Halbzeit war endlich wieder mal richtig gut. Man hatte den Siegeswillen und es wurde sehr viel gut und richtig gemacht. Kein Alibigeschiebe... Der Schmelzer ist auch endlich mal mit Tempo und Überzeugung marschiert und gute Flanken geschlagen.

Optionen

| Boardmail an "Thyron24" |

Wertpapier: Borussia Dortmund GmbH |

Leider war ich Samstag im Stadion. Bin extra 1000km hin und zurück gefahren, um die Planlosigkeit des BVB und des JK zu sehen. Taktisch schwach, was JK angeboten hatte. Pep hat ihn zweimal gedemütigt: erst mit seiner Taktik 3-5-2; dann im Interview, als er--zu Recht--von einem schwachen Bayernspiel sprach. Und kommt mir nicht mit dem Foulelfmeter.... War zwar einer, aber das BVB Spiel war grauenhaft.

Gestern kämpferisch gegen Hoffenheim weiter gekommen, die in der Abwehr zu viel zugelassen haben und das Tor des Monats durch Kehl haben den BVB gerettet. Trotzdem wird man so nicht viel erreichen können....

Ein Wort zu Hummels: Am Samstag ein glatte "5"; von daher hat ihn gestern auch keiner vermisst. Wie viel "gelbe Scheine" hatte der eigentlich diese Saison? Wenn er für 40 Mio. + verkauft werden kann, jederzeit.

Ahoi BL

Optionen

| Boardmail an "Thyron24" |

Wertpapier: Borussia Dortmund GmbH |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Borussia Dortmund GmbH |

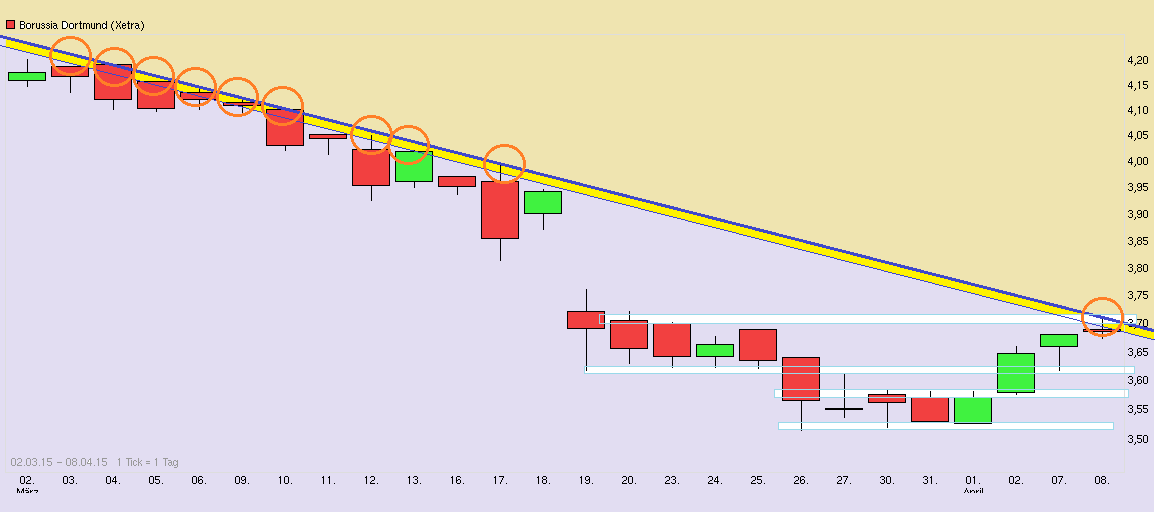

Angehängte Grafik:

chart_free_borussiadortmund__.png (verkleinert auf 44%)

chart_free_borussiadortmund__.png (verkleinert auf 44%)

Wenn Reus und Hummels länger ausfallen sollten, dann wird jedes Spiel noch schwieriger. Ich möchte nicht wissen, wer noch nach dem gestrigen Spiel ausfallen wird.

Optionen

| Boardmail an "Thyron24" |

Wertpapier: Borussia Dortmund GmbH |

Eine weitere Sockenpuppe, nicht mehr und nicht weniger.

Vielleicht schon Lumbis neue ID, wenn er seine Wette noch einlösen muss :)

Mit der BVB Aktie hat Dein Geschreibe rein gar nichts zu tun. Die BVB Aktie ist extrem unterbewertet, so als ginge es immer noch gegen den Abstieg. Einziger Grund sind die Leerverkäufe, 1,4 Mio Aktien müssen mittlerweile eingedeckt werden.

Das wird den Aktienkurs mehr bewegen als alles andere.

Ich war in dieser Saison bei 8 Heimspielen Buli 2 Heimspielen CL bei 5 Auswärtsspielen Buli, bei 2 Heimspielen 3. Buli und bei 5 Auswärtsspielen 3. Buli. Und anschließend oft noch mit anderen Abends in den Städten weg.

Und dort sagen alle, aber auch wirklich alle Fans, dass der 1. Schritt des Untergangs, den du herbei prophezeist, der Abgang von diesen so grotten schlechten Mats Hummels für den BVB ist.

Der BVB hat Fehleinkäufe getätigt, dass ist unumstritten, aber jetzt von den Meier Niebaum Zeiten hier zu fasseln und sich nicht einmal mit den Zahlen zu beschäftigen, und das in einem Alter von mindestens 55 Jahren, das würde bedeuten du warst seit dem du 5 Jahre alt bist BVB fan... Das machen nur Leute die noch keine 20 sind und hier andere Ärgern wollen...

Du bist niemals BVB-Fan, niemals...

Du bist niemals Älter als 55 Jahre, niemals...

Und zum Abschluss noch ein kleiner Tipp, schaue dir mal an was der BVB in den 3 Jahren 99/00, 00/01, 01/02 für einen Umsatz hatte und was Sie für Gehälter + Transfers ausgegeben haben und was der BVB 12/13, 13/14, 14/15 für einen Umsatz hatte/haben und was Sie für Gehälter und Transfers ausgegen haben/ ausgeben werden.

Lassen wir also den Subotic-Faktor raus, war das eine erste Halbzeit mit doofen Gegentor und einer ordentlichen Standpauke in der Kabine (die hoffentlich noch nachwirkt) und ein anschliessend gutes Spiel mit diversen Möglichkeiten und 2 weiteren schönen Treffern.

Mir haben besonders Durm und Schmelle gut gefallen. Micki wie immer mit ein paar guten Ideen, aber leider tickt er einfach anders als der Rest. Aufbauspiel der IVs allerdings katastrophal, dafür endlich wieder nach vorne was los.

Und wer Vorne seine Buden macht, kann sich hinten auch mal einen fangen, ohne Punkte zu lassen.

Jetzt nur noch an der allgemeinen Genesung und den Schiris arbeiten. Elfmeter dürfen gegeben und Karten auch in der ersten Minute gezogen werden.

Wir freuen uns auf nächste Saison, vermutlich als Titelfavorit in der Euroleague!

P.S.: Blackrock, wir nehmen euer Geld sehr gerne an. Ab 6,50 sind erste Aktien von mir erhältlich!

Der durchschnittliche Umsatz bei der BVB Aktie liegt laut Consorsbank.de bei 80.706 Stück (ein Jahr)

Das Konsensziel der Anaylsten ist ca. 60% entfernt, die Annahmen für dieses Kursziel werden beim Umsatz und beim Gewinn für diese Saison deutlich übertroffen, für das nächste Jahr werden sie ohne Champions League in etwa getroffen. Ob der Umsatz nun 20 Mio höher oder niedriger liegt, ist dabei ziemlich unerheblich, denn es hätte für das Kursziel keine nennenswerten Auswirkungen.

Bei sämtlichen anderen von BlackRock leerverkauften Aktien ist das Konsensziel der Analysten natürlich nicht im Ansatz 60% entfernt, mal abgesehen davon daß die anderen Aktien deutlich größer sind, so daß eine höhere Quote ohne weiteres kompensierbar wäre. Das Gegenteil ist aber der Fall, keine Aktie wird momentan mehr leerverkauft.

Die Börsenkapitalisierung liegt z.Z. bei 0,36 Milliarden, damit ist die BVB Aktie winzig klein. Daß nun ein Milliardenschwerer internationaler Hedgefond ausgerechnet die BVB Aktie aussucht, um hier leerzuverkaufen, obwohl die Aktie so winzig ist und obwohl die durchschnittlichen Umsätze vergleichsweise einfach nur lächerlich sind, finde ich bemerkenswert.

Der Short Squeeze könnte innerhalb von 6 Monaten zu 40% höheren Kursen führen vermute ich. Das wären schlappe 5 Euro. Ich sehe für BlackRock keine vernünftige Gelegenheiten mehr, 1,4 Millionen Aktie einzudecken, nicht bei einer so kleinen Aktie. Übrigens auch weil man weiß, daß die klassischen umsatzstarken Phasen bei der BVB Aktie vorbei sind, die gibt es erst wieder zu Beginn der neuen Saison. So lange wird BlackRock aber kaum die Leerverkaufspositionen halten, das wäre eine absolute Ausnahmesituation.

grundsätzlich teile ich ja Vieles von dem, was Du in diesem Thread äußerst. Vor allem, was die deutliche Unterbewertung der BVB-Aktie angeht, unterschreibe ich Deine Aussagen sofort. Deshalb bin ich auch seit einer Weile mit einer kleinen Position an Bord.

Aber bei 1,5 % leerverkauften Aktien von einem bevorstehenden Short Squeeze zu sprechen, halte ich für sehr - sagen wir mal - zuversichtlich. Dazu ist die Quote ganz einfach viel zu gering. Und warum die Shorties ihre Positionen nicht bis zum Beginn der nächsten Saison halten sollten, erschließt sich auch nicht wirklich.

Schau' Dir mal K+S an: Von der Aktie sind seit Längerem fast 10 % der Stücke leerverkauft, die ersten Shortpositionen wurden schon vor eineinhalb Jahren aufgebaut. So richtig profitiert hat die Aktie bisher nicht davon. Der Kurs ist in den letzten Monaten zwar gestiegen, aber das hatte hauptsächlich fundamentale und marktspezifische Gründe. Natürlich wird das "Aktienrückkaufprogramm" der Shorties irgendwann starten müssen und sie werden dabei wohl auch ordentlich Geld verbrennen. Aber für die richtig Großen sind das selbst bei K+S nur Peanuts, mit Panikreaktionen ist also eher nicht zu rechnen. Das gilt umso mehr für den BVB, der im Vergleich zu K+S ein paar Ligen tiefer spielt.

Versteh' ich nicht falsch: Ich hätte nix dagegen, wenn das BVB-Papier innerhalb der nächsten sechs Monate 40 % zulegen würde. Aber darauf verlassen würde ich mich defintiv nicht - schon gar nicht aufgrund der minimalen Shortquote.

Daher ist es bei K+S viel sinnvoller, die Shorts auf "irgendwann" zu terminieren, als beim BVB. Zumal die Rockis sich so weit schlau gemacht haben sollten, dass sie wenigstens mitbekommen haben, dass Watzke auf der nächsten JHV breit grinsend erklären wird, dass man natürlich Gewinn gemacht hat und man nächstes Jahr auch in der EL oder selbst ohne natürlich noch Gewinn machen wird.

Abgesehen von der bis dahin ausstehenden neuen Forbes Liste, die aufwerten sollten. In der Transferzeit wird Fantasie getankt und auf der JHV ist der Shortzug dann entgültig abgefahren.

Abgesehen davon, "Panikkäufe" trifft es vermutlich nur halb, die sind sicher ganz ruhig dabei. Andereseits wird da vermutlich schon jemand seinen Bonus verzockt haben.

Die reine Prozentzahl des leerverkauften Volumens ist nämlich völlig unerheblich, die Frage ist viel eher die, ob man Verkäufer findet. Und das sollte bald wirklich schwierig werden. Abgesehen davon, wenn der Kurs endlich anfängt hochzugehen, springen ja auch die ganzen Zuschauer wieder auf und verdienen ihre schnelle Mark mit.

Für die Ultralongies ist jedenfalls die jetzige Phase ein Schulerzucken bzw. ein nachlegen, für die Traderfraktion wie Halbgott wird diese Situation ein Eldorado.

1. Die haben eine Börsenkapitalisierung von schlappen 6 Milliarden, folglich fällt da eine höher Shortquote nicht so sehr ins Gewicht wie bei einer winzig kleinen Aktie wie die BVB Aktie mit einer Börsenkapitalisierung von 0,3 Milliarden Euro.

2. Das Konsenskursziel der Analysten liegt bei K+S natürlich nicht 60% entfernt, dort gibt es auch Neutral oder gar Sell Einstufungen. Letztlich gibt es dort keine nennenswerte Unterbewertung. In so einer Situation zu shorten ist eine völlig normale Wette.

3. BlackRock hat bei keiner Aktie eine höhere Quote, keine einzige Aktie wird da momentan mit 1% leerverkauft. Über 90% aller von BlackRock leerverkauften Aktien werden innerhalb von 2 Monaten wieder eingedeckt.

Ich hatte am 18.3. mal sämtliche von BlackRock leerverkauften Aktien unter die Lupe genommen, hier die damalige Aufstellung, was die Entfernung vom Konsenskursziel betrifft:

Adler Real Estate +20%

Bilfinger -

Pfeiffer Vacuum -

ElringKlinger -

RIB Software 26%

Heidelberger Druckmaschinen +26%

Kontron -

Manz +15%

Vossloh -

Südzucker -

Schaltbau +3,55%

Durchschnittliche Entfernung vom Konsenskursziel der von BlackRock leerverkauften Aktien ohne die BVB Aktie 6,41%

BVB Konsens Kursziel 5,75

update von heute: Entfernung vom Konsens Kurziel beim derzeitigen Aktienkurs von 3,64 +58%

Die Konsensschätzungen der BVB Analysten werden allesamt geschlagen, Konsensumsatz für das laufende Geschäftsjahr lag bei 259 Mio, dieser Umsatz wird eher bei 280 Mio liegen, Gewinn bei 7,xx Mio, der Gewinn wird ohne nenneswerte Transfers eher bei 15 Mio liegen. Umsatz für das künftige Geschäftsjahr wird ohne Champions League ungefähr die Analysten Erwartungen treffen, ohne Euro League würden diese Erwartungen nur leicht unterboten. Beim Gewinn sieht es sehr ähnlich aus. Für den Fall, daß man sportlich erneut schwach abschneiden würde, wären größere Transfers sehr wahrscheinlich, in dem Fall hätte man einen extrem höheren Gewinn.

Für den Fall, daß man 3 Jahre mittelmäßig bleiben würde, würde der Umsatz Ex-Transfers auf ca. 300 Mio steigen.Der neue TV Vertrag lässt keine anderen Erwartungen zu.

Es gibt nicht ansatzweise eine von BlackRock leerverkaufte Aktie, die so dermaßen unterbewertet ist und es gibt auch nicht ansatzweise eine so winzig kleine Aktie, die von BlackRock leerverkauft wird. Der Free Float ist deutlich zurückgegangen, die Quote muss man natürlich zum Free Float berechnen. Aber im Detail ist das alles völlig egal.

Ich werde vor der Jahreshauptversammlung keine einzige Aktie verkaufen und gehe von stark steigenden Aktienkursen aus, die sportlichen Erwägungen interessieren mich da nur am Rande.

Ist ja völlig bizarr, daß der Aktienkurs nach einer Heimniederlage gegen Bayern steigt, nach einem Pokalsieg hingegen sinkt, ich sehe das als nettes Spielchen, was BlackRock nichts nützen wird, weil sie nicht nur ein bißchen daneben liegen, sondern sehr grob.