Biopetrol - Risiko Totalverlust?

Seite 2 von 3 Neuester Beitrag: 17.07.08 20:21 | ||||

| Eröffnet am: | 12.12.05 16:22 | von: Stock Farme. | Anzahl Beiträge: | 52 |

| Neuester Beitrag: | 17.07.08 20:21 | von: MobydickDO. | Leser gesamt: | 24.783 |

| Forum: | Hot-Stocks | Leser heute: | 7 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 > | ||||

Verbio: Herbe Abstufung

19.03.2007 - Die Analysten von Sal. Oppenheim bewerten Aktien von Verbio mit „reduce“. Bisher sprachen sie eine Kaufempfehlung aus. Der faire Wert wird nach Angaben der Analysten momentan überprüft. Er soll jedoch stark nach unten angepasst werden.

Man war von den Zahlen 2006 enttäuscht, der Ausblick wird als desaströs beschrieben. Auch sind die Gründe für das Debakel (stärkerer Wettbewerb, hohe Rohstoffpreise) nach Ansicht der Analysten keine ausreichende Erklärung für die Entwicklung.

Die Analysten empfehlen, derzeit keinerlei Biokraftstoff-Aktien zu kaufen.

( js )

Verbio hat zusätzliche Probleme, die Biopetrol nicht hat (das lese ich aus den Aussagen der Analysten)

Aber bei Biopetrol wie auch bei EPO Biodiesel sehe ich die ganze Sache gelassen.

Durch das Ausbleiben der Hurrikansasion ist der Ölpreis in den Keller geraten und das hat diesen Titeln zu schaffen gemacht.

Der Herbst wird es bringen und die Hurrikans werden kommen die den Ölpreis anheizen,

ich habe wir welche in Depot gelegt und kann warten.

Gruß Moya

Optionen

| Boardmail an "moya" |

Wertpapier: Biopetrol Industries |

Nun ja, mal sehen ob der Abverkauf der Biospritbranche heute weiter geht.

Ich glaube deshalb, dass egal wie die Zahlen ausfallen die Aktie wieder steigen wird, weil sie völlig überverkauft ist.

hier die so gebeutelte Verbio:

21.03.2007 - 11:47 Uhr

ML startet Verbio mit Buy und Ziel 11 EUR

Ersteinstufung: Buy

Kursziel: 11 EUR

Die jüngste Korrektur im Sektor Biotreibstoffe biete eine hervorragende

Einstiegsgelegenheit, begründet Merrill Lynch (ML) die Kaufempfehlung für

Verbio. Angst vor Verknappung und Protektionismus hätten zur Folge, dass die

Masse der weltweit erzeugten Biokraftstoffe in den Ursprungsländern verbraucht

werde. Und auch wenn dieses Jahr schwierig zu werden scheine, könnten die

größeren börsennotierten Anbieter in Europa auf Sicht von zwölf Monaten von

ihrem frühzeitigen Markteintritt profitieren. Hintergrund seien die Schutzzölle

in Europa. Für Verbio spreche, dass das Unternehmen sowohl im Geschäftsfeld

Biodiesel als auch im Ethanol-Geschäft aktiv sei. Positiv sei ferner der

Kapazitätsausbau.

Werbung

Merrill Lynch nimmt ferner die Beobachtung von Biopetrol ("Neutral") und

Abengoa ("Buy"/Kursziel 38 EUR) auf. Abengoa sei der größte europäische

Hersteller von Ethanol. Seine Konzentration auf Forschung und Entwicklung

verdiene ebenso einen Bonus wie das rasche Ertragswachstum. Biopetrol seien

zwar niedrig bewertet, doch zeichne sich das Unternehmen nur durch sein

Kapazitätswachstum aus.

DJG/cln/pes

-0-

22.03.2007 - 11:50 Uhr

FTD: Verbios Kursdesaster belastet Banken

Der spektakuläre Kurseinbruch des Börsenneulings Verbio belastet den Beginn der Emissionssaison. Die Aktie des Biospritherstellers brach nach einer Gewinnwarnung um mehr als 45 Prozent auf unter 7 Euro ein.

Werbung

Der Ausgabepreis von 14,50 Euro bewertete das Eigenkapital von Verbiobeim Handelsstart am 16. Oktober mit 914 Mio. Euro. Am Mittwoch war das Unternehmen an der Börse weniger als 430 Mio. Euro wert. In einem halben Jahr hat Verbio somit fast eine halbe Milliarde Marktwert vernichtet.

Durch den Kurseinbruch droht ein Imageschaden für die Konsortialführer Credit Suisse und Dresdner Kleinwort. Die Banken hatten ursprünglich sogar bis zu 1,2 Mrd. Euro Marktwert für Verbio angepeilt: Bevor das Konsortium auf Druck der Investoren die Preisspanne senkte, hatte eine Aktie 17 bis 19 Euro kosten sollen Beide Banken nahmen nach Verbios Gewinnwarnung vom Montag ihre Kaufempfehlungen zurück und stuften die Titel auf "Neutral" oder "Halten" herab. Die Institute wollten dies auf Anfrage nicht kommentieren.

Verbio-Chef Claus Sauter hatte am Montag gewarnt, dass der Gewinn vor Steuern und Zinsen (Ebit) im laufenden Jahr auf einen einstelligen Millionenbetrag fallen könne, falls die Geschäftsentwicklung seit Jahresbeginn sich fortsetze -

nach 55,5 Mio. Euro im vergangenen Jahr. Verbio stellt Biodiesel und den Benzinersatz Bioethanol her.

Marktbeobachter bereits beim Börsengang skeptisch

"Mich hat besonders die absolut schleppende Abnahme bei Ethanol überrascht", sagte Sauter am Mittwoch der FTD. Als Grund dafür nannte er, dass die Bundesregierung den seit Jahresanfang vorgeschriebenen Anteil von Ethanol in Benzin von ursprünglich zwei Prozent auf 1,2 Prozent gesenkt und die Erfüllung der Quote auf die kommenden zwei Jahre gestreckt hatte. Außerdem sei durch eine Gesetzesänderung in Polen die Nachfrage dort für Verbio zusammengebrochen. Auf den Terminmarktpreisen für Ethanol laste zudem der Import von Ethanol aus Brasilien, der durch den unerwartet starken Anstieg der Getreidepreise in Europa profitabel geworden sei.

Bereits beim Börsengang im vergangenen Oktober hatten Marktbeobachter vor Überkapazitäten bei Biodiesel und Bioethanol gewarnt.

Sauter hatte dies beim Start der Werbetour für den Börsengang als höchst unwahrscheinlich bezeichnet. "Vor allem ich war sehr euphorisch, was das Ethanolgeschäft betrifft", sagte Sauter. Einen Anstieg der Getreidepreise hatte der Verbio-Chef langfristig ebenfalls in Aussicht gestellt - und sich sogar als Fürsprecher der Landwirte gegeben. "65 Euro pro Tonne Roggen war zu wenig, davon müssen wir weg. Aber 150 Euro pro Tonne ist das andere Extrem", sagte Sauter nun; der kurzfristige Anstieg sei exorbitant.

Die nicht am Debüt beteiligte US-Bank Merrill Lynch bezeichnete den Ausverkauf bei Verbio am Mittwoch als übertrieben und sprach von "einem guten Einstiegspunkt für Investoren". Gemessen am Kursziel der Bank von 11 Euro trifft dies für den Ausgabepreis der Aktie allerdings nicht zu, denn der lag 25 Prozent über diesem Zielwert.

Biokraftstoffunternehmen mit schlechter Performance

Auch der Vergleich mit Konkurrenten legt nahe, dass die Aktie mit einem zu hohen Kurs an den Markt gekommen ist. Der Rivale Cropenergies ist noch stärker vom Ethanolmarkt abhängig als Verbio. Seit dem Debüt Ende September verlor Cropenergies aber nur 13 Prozent zum Ausgabepreis von 8 Euro. Verbios Aktie gab dagegen um über 50 Prozent nach. "Wir kommen von einem anderen Niveau. Denn wir waren zur Zeit des Börsengangs das profitabelste Biokraftstoffunternehmen", sagte Sauter dazu.

Von den vier Börsenkandidaten, die Credit Suisse seit Anfang 2005 betreute, wurden zuletzt drei unterhalb des Ausgabekurses gehandelt: Verbio, der Finanzdienstleister HCI und der Bezahlsender Premiere.

Das beschert der Bank die schlechteste Quote unter den zehn größten Konsortialbanken in Deutschland nach anteiligem Emissionsvolumen. Die Allianz-Tochter Dresdner Kleinwort gehört zu den drei Banken, bei denen derzeit mehr als ein Drittel der Aktien unter Ausgabepreis notieren. Für das Geschäft mit Börsengängen und den Aktienhandel insgesamt sind Investmentbanken auf gute Beziehungen zu den Investoren angewiesen. Da sind Kursverluste bei zuvor den Investoren angepriesenen Börsenneulingen höchst unwillkommen - besonders wenn sie so drastisch ausfallen wie bei Verbio.

Autor/Autoren: Mark Böschen (Frankfurt)

gruessle Jopius

Ich hoffe, dass dieser Thread trotz oder gerade wegen seines polemischen Titels weiterhin frequentiert wird. Immerhin darf man nicht vergessen:

- Die Aktie ist weit entfernt von ihren Höchstständen und wird diese so schnell nicht mehr sehen.

- Die Aktie liegt unterhalb ihres Emissionspreises.

Letzteres, so hoffe ich, wird sich ändern.

Mal sehen wie's heute weitergeht...

und dann kommt der große Ölmulti, kauft ...

27.04.2007 - 09:38 Uhr

Statoil übernimmt kanadische Ölsandfirma für 2,2 Mrd CAD in bar

OSLO (Dow Jones)--Die norwegische Ölgesellschaft Statoil will für 2,2 Mrd CAD (2 Mrd USD) in bar die in Calgary ansässige North American Oil Sands Corp (NAOSC) übernehmen. Je Aktie würden 20 CAD geboten, teilte die Statoil ASA, Stavanger, am Freitag mit. NAOSC hat eine Fläche von 1.110 Quadratkilometern mit ölhaltigen Sanden in der Region Athabasca in der kanadischen Provinz Alberta gepachtet. Die erschließbaren Reserven werden auf 2,2 Mrd Barrel geschätzt.

Werbung

Der Board der NAOSC habe die Offerte einstimmig genehmigt und den Aktionären die Annahme empfohlen, schreibt Statoil. Die Transaktion soll vorbehaltlich der Zustimmung der zuständigen Behörden Ende des zweiten Quartals abgeschlossen werden.

Statoil-CEO Helge Lund beurteilte den geplanten Zukauf als einen wichtigen strategischen Schritt, der das Wachstum des Unternehmens unterstütze und die Reserven langfristig erhöhe.

Am Vortag hatte Statoil mitgeteilt, sie werde ihr Förderziel 2007 von 1,3 Mio Barrel Öläquivalent pro Tag verfehlen. Ein neuer Wert soll in der zweiten Mai-Woche genannt werden.

Ursächlich für das Verfehlen der Zielvorgabe sei die Drosselung der Förderung im Öl- und Gasfeld Kvitebjorn in der Nordsee. Diese werde, nachdem sie bisher bereits um die Hälfte eingeschränkt worden sei, nun vorübergehend ganz eingestellt. Die Anlage soll erweitert und im vierten Quartal wieder in Betrieb genommen werden. Auswirkungen auf die Kundenbelieferung seien nicht zu erwarten.

Webseite: http://www.statoil.com

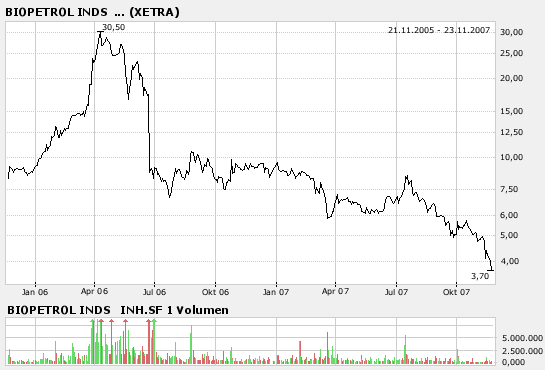

Jetzt hol ich ihn einfach mal wieder hoch.

Angehängte Grafik:

biopetrol.png (verkleinert auf 93%)

biopetrol.png (verkleinert auf 93%)

Dennoch halte ich Sie im Auge, die erbauten Anlagen "müssen" doch irgenwann einen

Ertrag abwerfen und dann ist sicher auch wieder Interesse daran.

Doch im Moment werd ich abwarten. Bin sehr enttäuscht, das Sie nun schon unter 4,- gerutscht ist.

Und das bei den Rohölpreisen! Was wird dann erst passieren wenn dieser wieder sinkt?

Meine Befürchtung das sich der Kurs dann nochmals halbiert. Deshalb lieber weiter beobachten.

Gewinn ist die Summe aus positiven Investitionen abzüglich negativer Investitionen

Optionen

| Boardmail an "Tyko" |

Wertpapier: Biopetrol Industries |

Weder 5,- noch 4,- noch 3,- sondern fast 2,- sind es nun schon.

Der Kurs fällt weiter ohne das es mal nennenswert einen Stopp gibt.

Da kann man als überzeugter Anleger gar nicht mehr hinsehen.

Bin selber froh damals zwar mit großen Verlust ausgestiegen zu sein, hier wurde immens viel Geld verbrannt.

Weiter nur auf WL. Ohne News wirds keine Trendwende geben.

Optionen

| Boardmail an "Tyko" |

Wertpapier: Biopetrol Industries |