Befesa zeichnen...?

Seite 2 von 3 Neuester Beitrag: 25.06.25 11:49 | ||||

| Eröffnet am: | 01.11.17 15:30 | von: Hajo2016 | Anzahl Beiträge: | 52 |

| Neuester Beitrag: | 25.06.25 11:49 | von: Highländer49 | Leser gesamt: | 46.397 |

| Forum: | Börse | Leser heute: | 13 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 > | ||||

https://images.befesa.com/media/2023/10/...ement_26_October_2023_.pdf

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

https://images.befesa.com/media/2024/03/Befesa_AR_2023_.pdf

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

Die Aussicht auf niedrigere Gebühren für die Zinkverhüttung hat den Aktienkurs des Industrierecyclers Befesa auch am Donnerstag nach oben getrieben. Mit plus 3,3 Prozent auf 35,50 Euro winkt den Papieren ein Hoch seit August vergangenen Jahres. Am Vortag hatte der Kurs um fast 10 Prozent zugelegt.

Als Kurstreiber erwies sich ein Bericht der Nachrichtenagentur Reuters vom Vortag, demzufolge sich der kanadische Bergbaukonzern Teck und Korea Zinc auf einen niedrigeren Schmelzlohn für das Zinkkonzentrat von Teck geeinigt hätten, das Korea Zinc weiter verarbeitet.

Analysten liegen mit ihren Schätzungen, wie sehr sich dies positiv auf das operative Ergebnis (Ebitda) von Befesa auswirkt, nahe beieinander: Die US-Bank Jefferies hatte am Vortag in einer Studie von einem möglichen zusätzlichen Ebitda von 20 bis 30 Millionen Euro geschrieben. Hauck & Aufhäuser IB taxierte die Summe am Donnerstag auf 22 bis 33 Millionen Euro und Oddo-BHF auf mehr als 25 Millionen Euro.

Der Grund laut Jefferies-Experte Martin Comtesse: Befesa erhalte als Recycler für das Produkt Waelz-Oxid Geld abzüglich des Schmelzlohnes.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

https://www.befesa.com/de/investors/reports-presentations/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

https://www.wallstreet-online.de/nachricht/...-absturz-gerechtfertigt

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

https://www.ariva.de/news/...enkt-ziel-fr-befesa-auf-33-euro-11233391

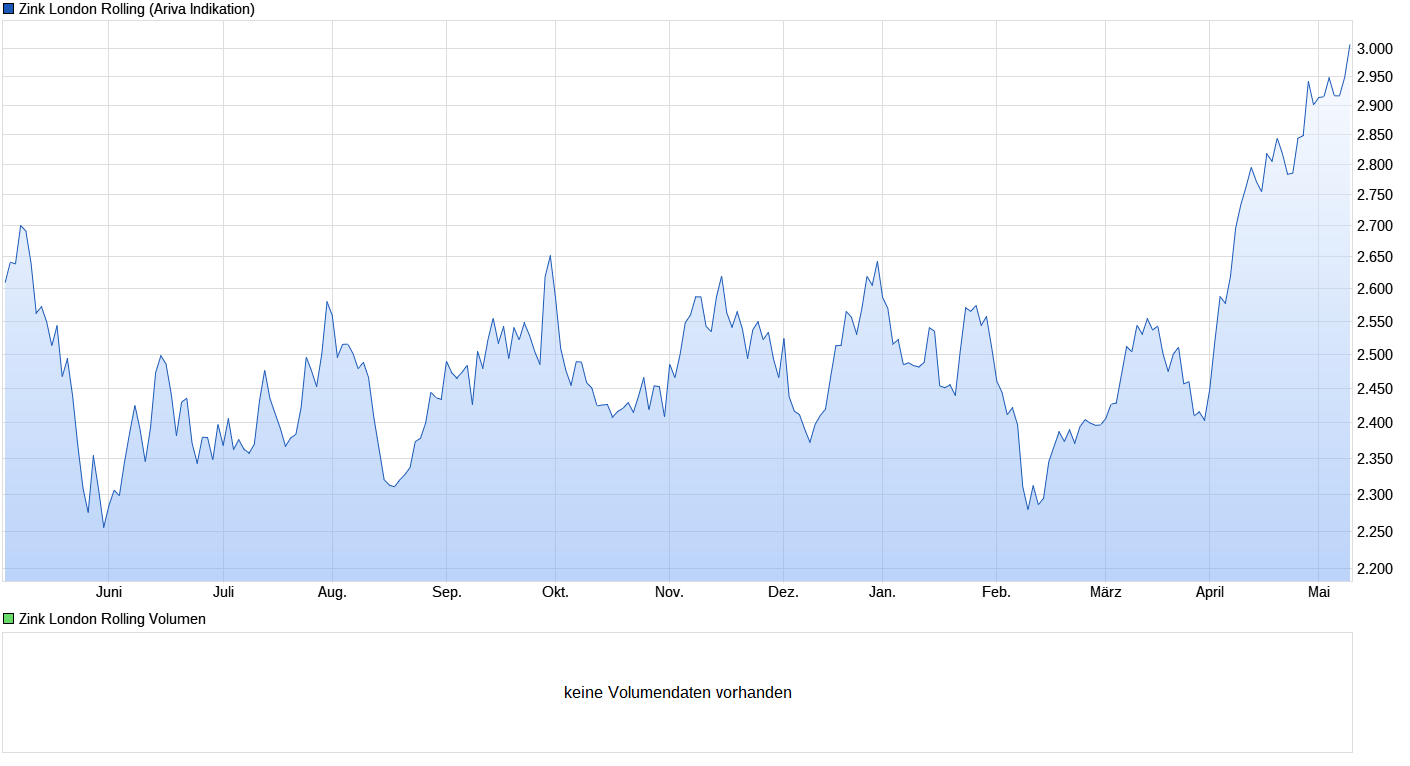

Mir ist heute nur eines aufgefallen und das sieht man am nachfolgenden Chart der den Zinkpreis wiedergibt. Man muss bis März 2023 zurückschauen als das letztenmal dieser Zinkpreis gezahlt wurde.

Bin hier nur rein zufällig über Befesa gestolpert und die Kursentwicklung kenne ich von anderen Rohstoffirmen wenn der Rohstoff über einen sehr langen Zeitraum korrigiert und das hat gerade auch Zink gemacht und das dürfte jetzt vorbei sein. Ich kenne zwar hier nicht hebel aber eine Preissteigerung von über 25% beim Zink dürfte die nächsten Quartalszahlen doch ein wenig nach oben ziehen. Und der Free Cash Flow wird beachtlich ansteigen.

Ich bin jetzt dabei.

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Befesa SA |

Angehängte Grafik:

13may2024chart_year_zinklondonrolling.png (verkleinert auf 36%)

13may2024chart_year_zinklondonrolling.png (verkleinert auf 36%)

https://www.befesa.com/de/investors/reports-presentations/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

Trotz einer etwas optimistischeren Gewinnprognose für 2024 von Befesa sind die Aktien am Donnerstag stark unter Druck geraten. Sie büßten 7,6 Prozent auf 28,70 Euro ein und fielen auf ein Tief seit Anfang Mai. Damit verabschiedeten sich die Papiere des Recyclers industrieller Stäube zunächst von der 200-Tage-Linie nach unten. Diese verläuft bei etwa 31,40 Euro und gilt als längerfristiger Trendindikator.

Befesa hat den Zielkorridor für den bereinigten operativen Gewinn (Ebitda) auf 205 bis 235 Millionen Euro konkretisiert. Der Mittelwert liegt mit 220 Millionen Euro etwas unter der Markterwartung. Auch habe der Umsatz im zweiten Quartal die Konsensschätzung verfehlt, erklärte ein Händler. Aus charttechnischer Sicht rücke nun das markante Tief vom April bei 26,20 Euro in Reichweite.

Quelle: dpa-AFX Broker

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

Was auffällt und was ich woanders so noch nicht gesehen habe sind die heftigen Kursbewegungen im Bollingerband die mehrmals im einen Jahr vorkommt. Das sieht nach heftigen Spekulantentum aus und sehr wenig nach einer festen Anlegerschaft und was auf ein Unternehmen mit einer insgesamt positiven, aber auch von Rückschlägen begleiteten Gewinnentwicklung schließen lässt. Leider ist eine aussagekräftige Bewertung der Befesa Aktie nicht möglich, weil keine Kennzahl eine befriedigende Stabilität aufweist.

Ob man sich das auf Dauer antun kann?

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Befesa SA |

Angehängte Grafik:

befesasa_juli_2024.png (verkleinert auf 36%)

befesasa_juli_2024.png (verkleinert auf 36%)

https://www.finanznachrichten.de/...in-richtiges-schnaeppchen-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

Optionen

| Boardmail an "gvz1" |

Wertpapier: Befesa SA |

Der Metall-Recycler dürfte im Vergleich mit dem zweiten Jahresviertel im dritten Quartal schwächer abgeschnitten haben, schrieb Analyst Niklas Becker in einer am Donnerstag vorliegenden Studie vor der Zahlenvorlage Ende Oktober./ajx/edh Veröffentlichung der Original-Studie:

https://www.ariva.de/news/...ziel-fr-befesa-auf-28-euro-hold-11415008

Wenn man bedenkt das der Zinkpreis in der Summe auch im 3. Quartal dieses Jahr gestiegen ist ist die

Nachricht der Deutschen Bank mit seinem Analyst Niklas Becker ein deutliches Warnzeichen im meine Augen. Reißleine ziehen oder nicht stellt sich die Frage.

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Befesa SA |

Angehängte Grafik:

24oct2024chart_year_zinklondonrolling.png (verkleinert auf 54%)

24oct2024chart_year_zinklondonrolling.png (verkleinert auf 54%)

Optionen

| Boardmail an "gvz1" |

Wertpapier: Befesa SA |

https://images.befesa.com/media/2024/10/...24_draft-67229cee22cd8.pdf

Seid Ihr mit dem Ergebnis zufrieden?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

https://www.finanzen.net/nachricht/aktien/...ax-unveraendert-14040885

Damit ist wohl das Jahr gelaufen und der Kurs wird wohl weiterhin sehr negativ bewertet werden.

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Befesa SA |

Immerhin haben mehrere Vorstände allein im Nov/Dez 2024 Anteile im Wert von ca. 788k € erworben, vermutlich mit dem Wissen, die Zahlen werden positiv sein werden bzw. die Jahresprognose für 2025/2026 optimistisch ist.

Ich könnte mir gut vorstellen, dass dies den Kurs beflügelt, schließlich ist er stark geprügelt worden.

Quelle: https://www.eqs-news.com/de/company/befesa-s-a/...8-902f-2c44fd856d8c

"Hauck Aufhäuser Investment Banking hat die Einstufung für Befesa auf "Buy" mit einem Kursziel von 35 Euro belassen. Das Papier zählt zu den Favoriten des Hauses für das Jahr 2025. Der Industrierecycler gewinne Marktanteile in den USA und überzeuge mit Kosteneffizienz, schrieb Analyst Jorge Gonzalez Sadornil in einer am Montag vorliegenden Studie. Zudem seien die Aktien günstig bewertet./mis/zb"

https://www.finanznachrichten.de/...-stuft-befesa-auf-positiv-322.htm

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Befesa SA |

https://www.befesa.com/de/miscellaneous/news/

Seit Ihr mit dem Ergebnis zufrieden?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |

Im frühen Handel ging es für das Papier um bis zu acht Prozent nach oben, bevor sein Kurs an der exponentiellen 200-Tage-Linie wieder ausgebremst wurde - einem von Charttechnikern viel beachteten längerfristigen Kurswiderstand. Zuletzt gehörte die Aktie am späten Vormittag noch mit knapp zwei Prozent Aufschlag zu den Spitzenreitern im Nebenwerte-Index SDax .

Damit setzte sich der seit Wochen tendenziell gute Lauf von Befesa an der Börse fort. Seit dem Jahreswechsel hat die Aktie knapp 13 Prozent gewonnen, hatte allerdings zuvor auch deutlich an Wert eingebüßt: Auf Dreijahressicht beläuft sich der Kursverlust noch auf mehr als 60 Prozent.

Konzernchef Zarraonandia bekräftigte sein bisheriges Ziel für ein prozentual "starkes zweistelliges Wachstum" beim operativen Ergebnis (Ebitda) im laufenden Jahr. "Wir sind sehr zuversichtlich in Bezug auf den Ausblick für 2025, der durch bessere Zinkabsicherungen, höhere Stahlstaubvolumen in den USA und kontinuierliche operative Verbesserungen in unserer Zinkraffination untermauert wird", erläuterte der Manager.

Das vergangene Jahr war indes nicht immer leicht für die Luxemburger gewesen. Zeitweise hatte der niedrigere Zinkpreis noch belastet, der dem Unternehmen bereits 2023 einen deutlichen Gewinneinbruch eingebrockt hatte. Auch die Hoffnung auf ein starkes zweites Halbjahr, mit dem Befesa im Sommer eine Anhebung der Prognose begründet hatte, erfüllte sich so nicht. Im Herbst hatte der Vorstand nach einem schwachen dritten Quartal seine Ziele kurzerhand wieder senken müssen.

Das letzte Jahresviertel verlief für Befesa jedoch überaus erfolgreich: Es sei das operativ beste in der Geschichte des Unternehmens gewesen, hieß es vom Konzern. Befesa habe unter anderem von mittlerweile gestiegenen Zinkpreisen und soliden Absatzmengen profitiert. Zudem habe das Unternehmen seine Betriebskosten im Bereich Stahlstaub optimiert. Diese positiven Effekte glichen eine geringere Aluminiummetallmarge im Sekundärgeschäft mehr als aus.

Analysten lobten die Resultate: Dem Industriemetall-Recycler gelinge die Wende mit einer verbesserten Nettoverschuldung und sich erholenden Mengen, schrieb etwa Branchenexperte Martin Comtesse. Er sprach von einem starken vierten Quartal.

Im Gesamtjahr stieg das um Sonderposten bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (bereinigtes Ebitda) nach vorläufigen Berechnungen des Unternehmens um 17 Prozent auf 213,4 Millionen Euro - womit Befesa seine eigene Prognose traf. Vor allem im Geschäft mit der Aufbereitung von Salzschlacken lief es rund, während sich bei Sekundäraluminium unter anderem die schwierigen Bedingungen in der Autobranche bemerkbar machten.

Auch hatte der Konzern im Stahlstaubbereich mit dem weiterhin schwierigen Umfeld in China zu kämpfen. Dort waren Befesas Werke gerade einmal zur Hälfte ausgelastet und erreichten nur ein ausgeglichenes operatives Ergebnis.

Trotz des Anstiegs beim Konzernergebnis sollen die Befesa-Aktionäre für das vergangene Jahr erneut eine niedrigere Dividende erhalten: Geplant ist eine Ausschüttung von 64 Cent je Aktie. Für 2023 war die Dividende bereits stark auf 73 Cent gekürzt worden.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Befesa SA |