Arcandor AG nach der Insolvenz

Seite 269 von 333 Neuester Beitrag: 15.04.24 09:25 | ||||

| Eröffnet am: | 27.07.10 15:31 | von: Horusfalke | Anzahl Beiträge: | 9.323 |

| Neuester Beitrag: | 15.04.24 09:25 | von: HonestMeyer | Leser gesamt: | 1.047.843 |

| Forum: | Hot-Stocks | Leser heute: | 357 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 267 | 268 | | 270 | 271 | ... 333 > | ||||

Jetzt sind es laut Medien, nur noch 9,90 Mrd. schulden gewesen? Wo sind die 10 Mrd.? habe ich Sie ! ☺

Optionen

| Boardmail an "MITTENHOF" |

Wertpapier: Arcandor AG |

das Aktienpaket von Thomas Cook war ja bereits verpfändet kann mir aber vorstellen das da was in die Insolvenzmasse geflossen ist, dann der gesamte Warenbestand usw.

Markenrechte, die kleineren ´firmen die zum Konzern gehörte usw.

Aber 9,9 Mrd Euro ist ja auch noch ne "Hausnummer" wie ich schon lange sage da bleibt für den Aktionär nach der Gesamten Abwicklung nix mehr übrig bei so hohen Schulden.

Optionen

| Boardmail an "MITTENHOF" |

Wertpapier: Arcandor AG |

Unterhaltung (Konzern / Karstadt Holding GmbH) und ihrer allgemein angeblichen Verbindlichkeiten, Bitte mit dem anderen "Partner" weiter führen - Sehr interessant ;-) ))

Karstadt Warenhaus GmbH einst 2,6 Mrd. "Verbindlichkeiten" dienen dem neuen Konzern zur Abschreibung und der längst überholten Forderung der Gläubiger

Karstadt AG / Arcandor AG und ihr Grundkapital der Neuberechnung zum allgmeinen - Stehen

648.258.767 / 253.226.080 = 2,56

... frohes Julfest ...

Optionen

| Boardmail an "Horusfalke" |

Wertpapier: Arcandor AG |

Dienen dem Konzern zur Abschreibung

Man du bist echt ne Nummer ganz Ariva lacht doch über dich

machst du dich gerne lächerlich horusfalke

Und wenn dann BITTE ENDLICH MAL BEWEISE für deine wirren Behauptungen

deshalb stimmt deine Rechnung nicht

9.900.000.000 Schulden : 253.226.080 = 39,59 Schulden pro Aktie

Eigentlich gar nicht so viel hehe

Frohe Weihnachten

Verzichte der Gläubiger und vor allem der der Mitarbeiter standen stets zur Zwangsjacke rein nur der Auswahl in der "Not". In einer ach so schlechten Konstitution des Unternehmen und ihrer so extremen Schulden. Die es nur zuliessen deren Weg ihrer geplanten Zuführung zur Insolvenz und dann, ebnete...

Unter der aufschiebenden Bedingung der positiven Beurteilung, dann und der Investor Seite mit all den ach so guten Chancen, erfolgte dann auch die Zustimmung zu 98% der Finanzämter Kommunen . Diese und der der Krankenkassen etc. ... Forderungen beliefen sich auf die Hauptforderungen im Konzern. Die Steuerverbindlichkeiten und der der Verzichte gingen einer netten Gesellschaft einher und dienten dem Sanierungsplan nun doch zum Vorteil. Ob Altverträge Neuausarbeitung..., bis hin zur einst verkauften Blüte in Zeiten Middelhoff, gehen dem Grundkapital und ihrer Immobilien Neuberechnung, wieder nun einher.

Grundkapital

648.258.767 / 253.226.080= Anteil je Aktie € 2,56

Im neuen Konzern des Ganzem, stellen sich nun der Sanierungsgewinn... und Altlasten Karstadt Warenhaus GmbH ca. 2 Mrd. ... 140 Mio. dem Verlustvortrag gegenüber.

Der Bürger und ihre ewigen Mitarbeiter Zahler, stehen wie eh und je mit Schweiß und Kraft nun zur Abschreibung und Neuausrichtung..., wieder, nach...

- Sanierungsgewinn zur Vorgabe des Verlustvortrag -

Die Beschränkung des Verlustvortrags nach § 10d Abs. 2 Satz 1 EStG besteht ab 2004 darin, dass nicht ausgeglichene negative Einkünfte lediglich noch bis zu 60 % des den Sockelbetrag (1 Mio. EUR) übersteigenden Gesamtbetrags der Einkünfte abgezogen werden können:

1. Schritt:

in Höhe des Sockelbetrages von 1 Mio. EUR unbeschränkter Verlustvortrag

2. Schritt:

Verlustvortrag in Höhe von 60 % des den Sockelbetrag übersteigenden Gesamtbetrags der Einkünfte

§ 10d EStG n.F. ist nach § 52 Abs. 25 Satz 3 EStG erstmals für den VZ 2004 anzuwenden.

1. Verrechnung bis 1 Mio. €

2. Verrechnung bis zu 60%

des verbleibenden GdE

3. Verrechnung bis zur Höhe

verbleib. S.-gewinn, max. verbleib. Verlustvortrag

Verlustvortrag, laufender Gewinn, Sanierungsgewinn < Verlustabzug § 10d (2) EStG

Verlustvortrag 140.000.000 €; Sanierungsgewinn 10.000.000 €, laufender Gewinn 9.000.000 €

1. Schritt

Gewinn inkl. S.-gewinn

19.000.000 €

Sockelbetrag

-1.000.000 €

---------------------

18.000.000 €

davon 60%

-10.800.000 €

---------------------

7.200.000 € verbleibender Gewinn

=> Nach Verrechnung mit S.-gewinn verbleibender Verlust iSd § 10d (2) EStG kann mit laufendem Gewinn verrechnet werden

2. Schritt

Sanierungsgewinn

10.000.000 €

Verlustabzug § 10d (2) EStG

-11.800.000 €

-----------------

S-Gewinn 0,-

Verlustvortrag 01

140.000.000 €

lfd. Verlustabzug

-11.800.000 €

Verlustvortrag in 02

128.200.000 €

verbleibender S.-gewinn Euro 0,- zu versteuern 7.200.000 € oder der betrieblichen Gegenrechnung... ;- ))

Ziehe man die "Nackte" abverkaufte... Karstadt Holding GmbH und ihrer angeblichen Schulden (Verbindlichkeiten) noch hinzu und wäre es "umsetzbar" derer Verlustvorträge, einzubeziehen, nett nett - Wer weiß, wer weiß...

PWC- Gutachten der Karstadt Holding GmbH mit Namen Arcandor als Mutter - Es lägen nach wie vor zufriedenstellende Sicherheitenpositionen vor - Aha... !

Das Papier enthält nach Informationen der (Süddeutschen Zeitung)... auch viele erstaunliche positive Bewertungen über den Zustand und die Chancen der Holding. Demnach verfüge der Konzern über ein nach wie vor intaktes Eigenkapital, was bis 2013/2014 gegolten hätte“, Ergo: 4-5 Jahre.

... auch weiter Finanzierungs- Ausfallwahrscheinlichkeiten lägen gerade Mal bei dem Konzern bei 20%

Das Gutachten der der Wirtschaftsprüfungsgesellschaft PricewaterhouseCoopers (PWC) wurde unmittelbar vor der Insolvenz im Auftrag der Bundesregierung erstellt - Und nicht berücksichtigt... !

... frohes Julfest ...!

Optionen

| Boardmail an "Horusfalke" |

Wertpapier: Arcandor AG |

Angehängte Grafik:

image.jpg (verkleinert auf 79%)

image.jpg (verkleinert auf 79%)

Optionen

| Boardmail an "MITTENHOF" |

Wertpapier: Arcandor AG |

Reimst dir halt zusammen was du glaubst ohne Substanz und ohne Beweise

Karstadt Holdung GmbH wie kommst du bitte auf solche Sachen??

Es gibt für deine Behauptungen keine Beweise

Ich kann dir sagen was passiert der neue Besitzer der Karstadt GmbH wir so gut wie alle Karstadt Kaufhäuser dichtmachen.

Einen neuen Karstadt Konzern wird es nicht geben

Und sorry deine Behauptungen das Arcandor immer noch zur Karstadt GmbH gehört

ist einfach nur lächerlich

Du machst dich echt lächerlich mit deinen Behauptungen

Benko hat auch nie gesagt das es eine neue Warenhaus AG geben wird

Du laberst und träumst doch hast für deine Behauptungen null Beweise

Hier wird überhaupt nix mehr passieren bis die Bunde endlich von der Börse ist

Vielleicht gibt es noch den ein oder anderen Zock mehr auch nicht

Die Karstadt Holding GmbH wurde mit Gesellschaftsvertrag vom 25. Mai 2010 gegründet. Das Konzerngeschäftsjahr entspricht dem Geschäftsjahr der Karstadt Holding GmbH als Muttergesellschaft des Karstadt-Konzerns. Der Konzernabschluss zum 31. Dezember 2010 umfasst daher den Zeitraum für das Rumpfgeschäftsjahr (im Folgenden: Konzerngeschäftsjahr oder Geschäftsjahr) vom 25. Mai bis zum 31. Dezember 2010. Die Karstadt Holding GmbH hat als oberste deutsche Muttergesellschaft zum 31. Dezember 2010 erstmalig den Konzernabschluss und Konzernlagebericht des Karstadt-Konzerns nach den International Financial Reporting Standards (IFRS), wie sie in der EU anzuwenden sind, aufgestellt. Eine Vergleichsperiode für das Vorjahr gibt es daher nicht. Mit Gesellschafterbeschluss vom 9. Juni 2011 und Handelsregistereintragung am 8. Juli 2011 hat die Karstadt Holding GmbH auf ein zum 30. September endendes Geschäftsjahr umgestellt. Das zum 30. September 2011 endende Geschäftsjahr umfasst daher den Zeitraum vom 1. Januar bis 30. September 2011.

Zum 1. Oktober 2010 hat die Karstadt Holding GmbH die Anteile an der Karstadt Warenhaus GmbH zu einem Kaufpreis von einem Euro in bar von Herr Berggruen erhalten.

-Warenhaus GmbH bestätigt und am 30. September 2010 die Aufhebung des Insolvenzverfahrens bekannt gegeben.

Die Karstadt Holding GmbH erhielt mit Vertrag vom 14. September 2010 einen Überbrückungskredit in Form eines Darlehens der Berggruen Holdings Ltd. mit einer maximalen Kreditlinie von TUS$ 90.000 zur Abwicklung des Unternehmenskaufs...

... frohes Julfest ;- ))

Optionen

| Boardmail an "Horusfalke" |

Wertpapier: Arcandor AG |

Angehängte Grafik:

image.jpg (verkleinert auf 79%)

image.jpg (verkleinert auf 79%)

Optionen

| Boardmail an "Horusfalke" |

Wertpapier: Arcandor AG |

Kapier endlich das die GmbH nichts mehr mit der Arcandor AG zu tun hat.

Aufhebung des Insolvenzverfahrens ist nach einen verkauf an Berggruen ok

Was willst du uns damit sagen ?

Du schreibst hier immer wirres Zeug was du so zusammensetzt wie du es brauchst

Das was du schreibst Betrifft aber nur den Teil (Karstadt) der verkauft wurde.

Du kannst oder willst nicht kapieren das wir von zwei Unternehmen reden der AG und der GmbH die einfach überhaupt nichts mehr miteinander zu tun haben.

Wenn ich falsch liege dann bitte Beweise, die du natürlich nicht bringen kannst.

Arcandor ist ein Überschuldeter Aktienmantel den keiner mehr kauft warum auch

Die Aktionäre können nur froh sein das es eine Kapitalgesellschaft war mit Haftungsbeschränkung für die Eigentümer sonst müsste jeder noch draufzahlen.

Und das Grundkapital ist diese Haftungsbeschränkung das kannst du auch überall nachlesen.

Optionen

| Boardmail an "MITTENHOF" |

Wertpapier: Arcandor AG |

2. 25. Mai 2010, Karstadt Holding Gründung: Nach und nach wandern eine GmbH ob Premium oder Sports... oder aber die der Karstadt Warenhaus GmbH, mit dem Gesellschaftsvertrag der Gesellschaft, unter Beobachtung des Deckelmeister-Verwalter Herr Görg und seinem extrem'st Honorar Euro 50 Millionen 50.000.000, als wiederum 100% Tochter in die dafür gegründete NEU- Konzernnierung, Karstadt Holding GmbH.

3. Juli 2010, Nikolas Berggruen der Buhler betritt das Parkett : ... gewinnt Karstadt letztendlich im "Rennen" :-)) gegen Borletti, Mitte August 2010

4. 14. September 2010: Karstadt Holding GmbH schließt ein Vertrag mit Herrn Berggruen, der die Auflage als Überbrückungskredit zur Einleitung dienen soll, in Form eines Darlehens über die Berggruen Holdings Ltd., mit einer maximalen Kreditlinie von Dollar 90.000

5. 30. September 2010: Aufhebung nun des Insolvenzverfahrens der Karstadt Warenhaus GmbH

6. 1. Oktober 2010: "Investor" Herr Berggruen besiegelt den Erwerb der Karstadt Warenhaus GmbH mit seinem Anteil als Einlage mit leichtem Lächeln und einem Augenzwinkern dazu (Witz off) in die Gesellschaft der Karstadt Holding, dabei streckte der werte Herr seinen obligatorischen Lachnummer zum Kaufpreis, jedem und allem zum Hohn, vor allem den der Mit-Arbeiter Karstadt, für sage und schreibe Euro 1,- in barer Münze entgegen.

7. 15. August 2014, René Benko der Käufer an sich...: Am 21. August bestätigt das Kartellamt den Erwerb der Karstadt Warenhaus GmbH zum Anteil 100% - Herr Andreas Mundt Präsident des Bundeskartellamtes: „Letzten Endes wird hier ein Investor nur durch einen anderen ausgetauscht.

Medien- Karussell:

... einst noch die Berggruen Karstadt Warenhaus GmbH von Herrn René Benko laut Medien verpönt, galt jedoch die Karstadt Sports und die der Karstadt Premium GmbH längst als erworben und jeglicher Immobilien der Karstadt... So stehen nun dem smarten Burschen aus Österreich auch die verpönte Tochter Karstadt Warenhaus GmbH im Konzern der Karstadt Holding, als neuer Investor, in der Gesellschaft, doch, seehr gut.

... Medien Kauf- Verpönung zwecks Übernahme-Spekulationen der Kaufhof durch Herrn Benko lesen sich je stets, doch gilt es als noch nicht relevant, in der doch so sich ewig suchenden Warenhaus AG und ihrem dann NAMEN und der Medienwelt Lancierung verspäteten Kauf zum Anteil, als stets gegeben...

Ich wünsche Euch allen auch einen guten Rutsch ins Jahr 2015 und vor allem Gesundheit !

Optionen

| Boardmail an "Horusfalke" |

Wertpapier: Arcandor AG |

Angehängte Grafik:

image.jpg (verkleinert auf 79%)

image.jpg (verkleinert auf 79%)

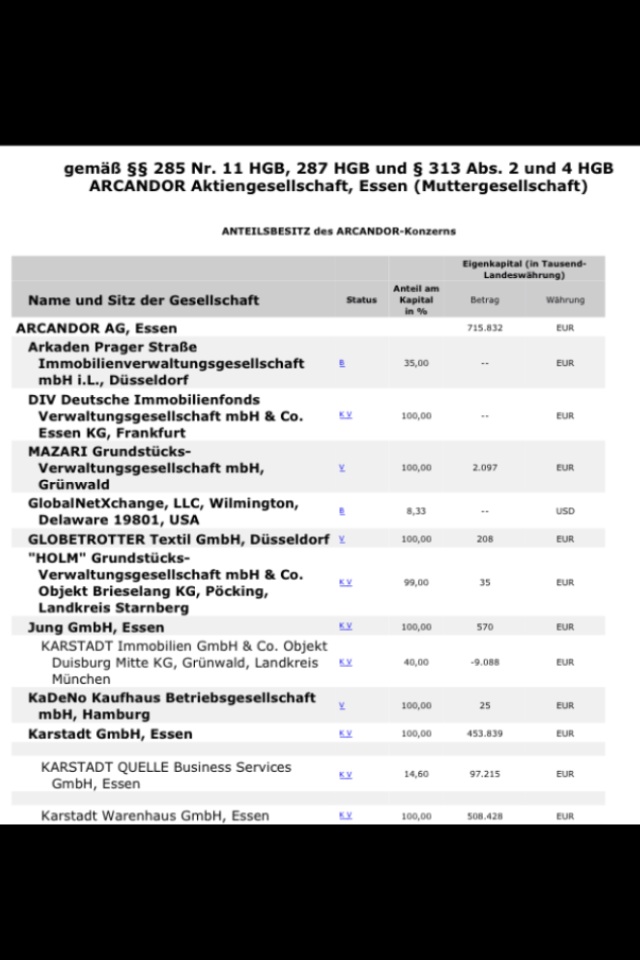

...sowie die Unternehmen Karstadt Warenhaus GmbH , Primondo GmbH..., die Dachgesellschaft aller Versandhandelsmarken und der Quelle GmbH... als Versandhaus.

19.10.2009, 24.00 Uhr (MESZ) - Nach § 30b Abs. 2 WpHG teilte die Gesellschaft mit, dass das Kapital der Schuldverschreibungen in Höhe von EUR 269.200.000,00

Zweihundertneunundsechzigmillionenzweihunderttausend 0/100 in 2.692 Stück Teilschuldverschreibungen eingeteilt ist und die AG abgewickelt wird und wurde...

Horus Verabschiedung des Schein als Sein zum Verwirrspiel AG WKN: A0N0N0, wie bekannt.

Optionen

| Boardmail an "Horusfalke" |

Wertpapier: Arcandor AG |

Angehängte Grafik:

image.jpg (verkleinert auf 79%)

image.jpg (verkleinert auf 79%)

Beschlussfassung über die Zustimmung zu einem Gewinnabführungsvertrag mit der Jung GmbH gemäß § 293a Aktiengesetz

„Gewinnabführungsvertrag

zwischen

der ARCANDOR Aktiengesellschaft WKN 627500 mit Sitz in Essen, AG Essen, HRB 1783,

- im Folgenden „Organträger“ genannt -

und

der Jung GmbH, mit Sitz in Essen,

AG Essen, HRB 5684,

- im Folgenden „Organgesellschaft“ genannt

23. Januar 2009 zwischen der ARCANDOR Aktiengesellschaft Organträger WKN 627500 wird nach § 293a Bericht des Vorstands und der 100%igen Tochtergesellschaft, Jung GmbH als Organgesellschaft mit Sitz in Essen der Abführungsvertrag über die AG zur Gewinn und Jahresabschlüsse erstellt.

Da die Jung GmbH der AG WKN627500 eine 100%ige Tochter ist, benötigt es keine Prüfung des Vertrages durch einen Vertragsprüfer nach § 293b Aktiengesetz..

Am 29. Januar 2009 Jung GmbH stimmt den Vertrag in notarieller Form zu - Eintragung im Handelsregister der Jung GmbH eingetragen im Handelsregister Amtsgericht Essen unter HRB 5684 - Der "EheschließungsVertrag" findet sich in den gemeinsamen Geschäftsräumen, vor.

Der Gewinnabführungsvertrag ist neben dem Beherrschungsvertrag in Deutschland in § 291 AktG geregelt. Da das AktG nur für die Aktiengesellschaft und die Kommanditgesellschaft auf Aktien gilt.

Sind diese Bestimmungen auf andere Kapitalgesellschaften wie die der GmbH zunächst nicht anwendbar; denn im GmbH-Gesetz findet sich keine Regelung über Unternehmensverträge !

Diese Gesetzeslücke ist durch die Rechtsprechung geschlossen worden.

Der BGH hat in seinem Urteil vom 24. Oktober 1988[1] ausführlich dazu Stellung genommen und bei der GmbH als abhängige Gesellschaft bestimmte Formvorschriften für die Wirksamkeit eines Gewinnabführungsvertrages erlassen. Dabei muss die GmbH im Unternehmensvertrag die Geltung der aktienrechtlichen Vorschriften einer AG ausdrücklich vorsehen.

Beschlüsse:

Mit Beschlussfassung über die Ermächtigung zum Erwerb und zur Verwendung eigener Aktien sowie zum Ausschluss des Bezugs- und Andienungsrechts, wird erst bis zum 22. Oktober 2009 befristet, gestellt.

Dann, der Vorstand wird ermächtigt, bis zum 17. September 2010 eigene Aktien mit einem anteiligen Betrag von insgesamt bis zu 10 % des derzeitigen Grundkapitals zu jedem gesetzlich zulässigen Zweck zu erwerben. Auf die erworbenen Aktien dürfen zusammen mit anderen eigenen Aktien, die sich im Besitz der Jung GmbH Gesellschaft befinden oder ihr nach den §§ 71a ff. Aktiengesetz zuzurechnen sind, zu keinem Zeitpunkt mehr als 10 % des Grundkapitals zu entfallen.

Wiederum Kapitalerhöhung WKN 627500

Der Vorstand ist ermächtigt das Grundkapital bis zum 17. März 2014 mit Zustimmung des Aufsichtsrats durch Ausgabe auf den Inhaber lautender Stückaktien gegen Bar- und/oder Sacheinlagen einmal oder mehrmals um bis zu insgesamt EUR 150.000.000 Einhundertfünfzig- Millionen auszugeben...

Somit erschließt sich doch das Verhalten der Aktie- Zockspiel an den Märkten (Investor)...

Der Weg ins Licht ist längst geebnet WKN627500 es warten nur noch ihre Aufzeichnung der wieder Darstellung- Kurs sowie als Grundkapital im Bericht der Neuberechnung ...

Falls es über die Aktie WKN 627500 je eine Insolvenz gab - BITTE mal mit Aktenzeichen bekannt geben - Danke !

Grundkapital und ihrer wieder vereinten Immobilien als Neuberechnung stehen - 648.258.767/253.226.080= 2,56 je Anteil

Gesundes Jahr 2015

Optionen

| Boardmail an "Horusfalke" |

Wertpapier: Arcandor AG |

Angehängte Grafik:

image.jpg (verkleinert auf 79%)

image.jpg (verkleinert auf 79%)

Zweifelst die Insolvenz von Arcandor an

Merkst du eigentlich wie Lächerlich du dich hier machst

Hier kommt noch der ein oder andere Zock

Mehr ist hier nicht mehr drin

Und hier das Aktenzeichen der Arcandor Insolvenz AZ: 162 IN 161/09

Insolvenzeröffnung am 1 September 2009

Nach dem Aktenzeichen hast du doch gefragt kann jeder im Internet nachlesen

Grundkapital ist keines mehr da

Der Rest entspringt der Phantasie von Horusfalke

Es wird nie eine Vereinigung von der GmbH mit der AG geben warum sollte das Benk auch mache ??

Und Beweise hast eh keine, du machst dich echt Lächerlich bei Ariva mit deinen Wirren Aussagen. Man sollte echt mal Benko anschreiben und um Stellungsnahme bitten.

Optionen

| Boardmail an "Donacie" |

Wertpapier: Arcandor AG |