Advanced Medien - Hammerzahlen

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

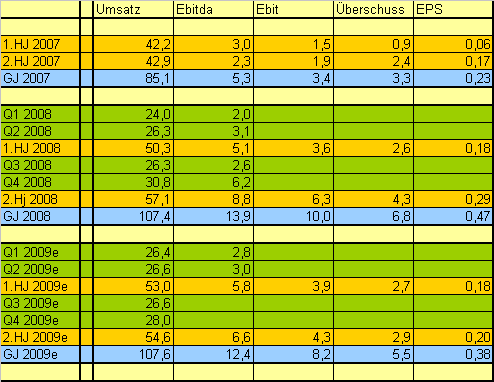

Angehängte Grafik:

dvn1.png

dvn1.png

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Meine Aktien bekommen sie nicht.

Von der Zwischenmitteilung erwarte ich nicht allzu viel, wird sein wie immer. Ich hoffe nur das der große Käufer und Deckeler baldsein Ziel erreicht hat und wir hier mal wieder eine faire Bewertung sehen. Schade das die Bafin hier keine Möglichkeiten hat dies nachzuweisen, schade das es so offensichtliche Möglichkeiten noch gibt.

So, jetzt kucken wat Drillisch macht.

:-)

Optionen

| Boardmail an "fgth" |

Wertpapier: Advanced Inflight Allia |

Im Schnitt hat Dauer etwa zu 1,75-1,80 € gekauft. Kein schlechter Deal. :)

Datum Name Insider Stellung Art Anzahl Kurs Volumen Erläuterung

05.05.2009 Otto Dauer V K 10.000 2,31 23.071

30.04.2009 Otto Dauer V K 50.000 2,20 110.160

22.12.2008 Otto Dauer V K 5.000 1,49 7.465

18.12.2008 Otto Dauer V K 10.000 1,46 14.600

17.12.2008 Otto Dauer V K 11.400 1,47 16.799

16.12.2008 Dagmar Berndt S K 10.000 1,50 15.000

15.12.2008 Dagmar Berndt S K 20.000 1,50 29.985

12.12.2008 Otto Dauer V K 2.600 1,44 3.744

10.12.2008 Otto Dauer V K 5.000 1,52 7.600

09.12.2008 Otto Dauer V K 5.000 1,51 7.545

08.12.2008 Otto Dauer V K 5.000 1,55 7.750

05.12.2008 Otto Dauer V K 15.000 1,59 23.837

03.12.2008 Otto Dauer V K 10.000 1,62 16.200

02.12.2008 Otto Dauer V K 10.000 1,58 15.790

28.11.2008 Otto Dauer V K 20.000 1,42 28.430

24.11.2008 Otto Dauer V K 8.000 1,41 11.285

21.11.2008 Otto Dauer V K 8.000 1,38 11.024

20.11.2008 Otto Dauer V K 24.000 1,55 37.200

17.11.2008 Otto Dauer V K 20.000 1,66 33.200

11.11.2008 Otto Dauer V K 30.000 1,70 51.000

31.10.2008 Otto Dauer V K 3.000 1,34 4.020

16.10.2008 Otto Dauer V K 3.000 1,46 4.380

13.10.2008 Otto Dauer V SBM 16.000 0,00 0 Übertrag (Abgang)

13.10.2008 Susanne Rehm S SBE 16.000 0,00 0 Übertrag (Zugang)

10.10.2008 Otto Dauer V K 2.050 1,41 2.886

08.10.2008 Otto Dauer V K 4.000 1,47 5.863

30.09.2008 Peter Biewald V F K 4.000 1,60 6.400

30.09.2008 Otto Dauer V K 4.950 1,57 7.752

23.09.2008 Peter Biewald V F K 368 1,81 666

22.09.2008 Peter Biewald V F K 4.988 1,80 8.978

19.05.2008 Otto Dauer V K 5.000 2,00 10.000

05.05.2008 Otto Dauer V K 5.500 2,02 11.083

08.02.2008 Manfred Niewiarra AR SV K 3.000 1,72 5.160

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

http://aktienkurs-orderbuch.finanznachrichten.de/dvn1.aspx

Advanced Inflight Alliance AG / Veröffentlichung einer Mitteilung nach § 37x

WpHG

15.05.2009

Zwischenmitteilung nach § 37x WpHG, übermittelt durch die DGAP - ein Unternehmen

der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Zwischenmitteilung

der Advanced Inflight Alliance AG

zum 15. Mai 2009

Inhalt:

1. Konjunkturelle Rahmenbedingungen

2. Branchenspezifische Rahmenbedingungen

3. Marktvolumen und Marktanteil

4. Ereignisse im Berichtszeitraum 01. Januar 2009 bis 15. Mai 2009

5. Gesamtbewertung Berichtszeitraum Advanced Inflight Alliance Konzern

6. Ausblick

7. Risikolage

8. Termine

1. Konjunkturelle Rahmenbedingungen

Die Weltwirtschaft befindet sich im Frühjahr 2009 in der tiefsten Rezession

seit der Grossen Depression. Der Abschwung verschärfte sich im Herbst zu

einem regelrechten Einbruch, der rasch nahezu alle Länder der Welt

erfasste. Er hat sich in den ersten Monaten des Jahres 2009 offenbar

ungebremst fortgesetzt. Wichtige Indikatoren wie Auftragseingänge und

Industrieproduktion sind weltweit weiter kräftig zurückgegangen; der Handel

mit Waren und Diensten verzeichnete dramatische Einbußen. Auch umfangreiche

staatliche Programme zur Stützung des Finanzsektors und zur Belebung der

Konjunktur konnten bislang das Vertrauen der Akteure in die zukünftige

wirtschaftliche Entwicklung nicht wieder herstellen.

Die Stärke des Abschwungs im Winterhalbjahr 2008/09 erklärt sich so auch

daraus, dass die Produktion nahezu überall auf der Welt gleichzeitig auf

Talfahrt war.

Die Verluste der Banken durch Abschreibungen auf Finanzanlagen sind enorm.

Es zeigt sich, dass durch die Globalisierung der Finanzbeziehungen auch in

erheblichem Umfang Banken in Ländern betroffen sind, in denen es am

Immobilienmarkt keinerlei Übertreibungen mit anschließenden

Vermögensverlusten gegeben hat.

Die Inflation ist im zweiten Halbjahr 2008 als Folge gesunkener

Rohstoffpreise weltweit stark zurückgegangen. In den OECD-Ländern

verringerte sich die Inflationsrate von knapp 5% im Juli auf 1,3% im

Februar.

Für den Prognosezeitraum unterstellen die Institute einen konstanten

Ölpreis in Hohe von 50 Dollar pro Barrel; die Notierungen für

Industrierohstoffe steigen von ihrem zuletzt erreichten, stark ermäßigten

Niveau aus allenfalls leicht. Unter diesen Rahmenbedingungen und angesichts

einer voraussichtlich weiter sinkenden Kapazitätsauslastung wird sich die

Inflationsrate im weiteren Verlauf des Jahres 2009 nochmals reduzieren. Für

Frühjahr und Sommer, wenn die Ölpreise ihr Vorjahresniveau um rund die

Hälfte unterschreiten werden, sind in vielen Industrieländern, aber auch in

einigen Schwellenländern negative Inflationsraten absehbar. Im gesamten

Prognosezeitraum durfte der Preisanstieg in den Industrieländern sehr

niedrig ausfallen.

2. Branchenspezifische Rahmenbedingungen

Die IATA (International Air Transport Association) geht davon aus, dass das

Jahr 2009 das härteste Jahr werden wird, mit dem die Fluggesellschaften

bisher konfrontiert waren. Im Passagierverkehr wird mit einem Rückgang von

ca. 5,7 Prozent gerechnet.

2008 hatte sich bei den Fluggesellschaften ein Verlust von 8,5 Milliarden

Dollar angesammelt. Der Großteil davon fiel laut IATA im letzten Quartal

an, nachdem sich die Wirtschaftslage deutlich verschlechtert hatte. Dass

der Verlust 2009 nun trotz des deutlichen Umsatzrückgangs voraussichtlich

geringer ausfällt, liegt daran, dass die Unternehmen ihre Kapazitäten

bereits kräftig zurückgefahren und so Fixkosten für Personal und Flugzeuge

verringert haben. Aber auch die gefallenen Treibstoffpreise tragen dem

Verband zufolge zur Verminderung der Verluste bei.

Bei den US-Fluggesellschaften, die relativ früh von der Krise getroffen

wurden und ihre Kapazitäten früher zurückgefahren haben, erwartet die IATA

in diesem Jahr sogar einen leichten Gewinn. In Europa und Nahost dagegen

wird mit einem Minus gerechnet, auch für Lateinamerika und Afrika geht die

IATA von einem Verlust aus. Am stärksten werden die Airlines im

asiatisch-pazifischen Raum von Verlusten getroffen werden.

Quelle: http://www.spiegel.de/wirtschaft/0,1518,615183,00.html

Es wird damit gerechnet, dass sich die Lage zum Jahresende hin leicht

verbessern könnte.

3. Marktvolumen und Marktanteil

Das Marktsegment der Content Service Provider in der Bordunterhaltung wird

von Marktforschungsinstituten nicht zahlenmäßig analysiert.

Die Wettbewerbsstruktur der Content Service Provider hat sich im

Berichtszeitraum wenig verändert. Nach wie vor gibt es einige wenige

größere Anbieter mit internationalem Kundenstamm sowie viele kleine Content

Service Provider, die hauptsächlich regional tätig sind. Der Vorstand geht

davon aus, dass die Advanced Inflight Alliance AG mit ihren internationalen

Tochtergesellschaften einen Marktanteil von gut 50% hält.

Die aktuell schwierige weltwirtschaftliche Lage wird den

Konsolidierungsdruck in der Branche erhöhen, da insbesondere kleine

Anbieter Schwierigkeiten haben werden, den Druck auf die Verkaufspreise zu

kompensieren. Weiterhin sorgen technische Neuerungen dafür, dass die

Airlines verstärkt auf Partner setzen, die auch den diesbezüglich neuen

Anforderungen gerecht werden und die nachgefragten Produkte und

Dienstleistungen bereit stellen können.

4. Ereignisse im Berichtszeitraum 01. Januar 2008 bis 15. Mai 2008

Das langjährige Aufsichtsratsmitglied Prof. Dr. Manfred Niewiarra hat, den

internen Regelungen zur Altersgrenze bei Mitgliedern der Verwaltung

Rechnung tragend, sein Mandat zum 31. Dezember 2008 niedergelegt. Am

09. Januar 2009 wurde auf Antrag des Vorstands mit Zustimmung durch den

Aufsichtsrat Herr Dr. Andreas Beyer zum neuen Mitglied des Aufsichtsrats

gerichtlich bestellt.

Die Funktion des stellvertretenden Vorsitzenden des Aufsichtsrats wird seit

11. März 2009 von Herrn Rudolf Seidl ausgeübt.

5. Gesamtbewertung für den Berichtszeitraum 01. Januar bis 15. Mai 2009 des

Advanced Inflight Alliance Konzerns

Der Advanced Inflight Alliance Konzern ist erwartungsgemäß mit einem guten

Zwischenergebnis im ersten Quartal des Geschäftsjahres 2009 in das neue

Geschäftsjahr gestartet.

Der Konzernumsatz belief sich im ersten Quartal des Geschäftsjahres auf

rund EUR 27,4 Mio. nach ca. EUR 24,0 Mio. im Vorjahresvergleichszeitraum.

Hierbei handelt es sich jeweils um Zahlen aus dem internen Berichtswesen,

die keiner prüferischen Durchsicht unterlegen haben.

Das EBITDA-Ergebnis des ersten Quartals 2009 belief sich auf ca. EUR 3,3

Mio. gegenüber EUR 2,0 Mio. im Vorjahreszeitraum.

6. Ausblick

Die zivile Luftfahrt erwartet einen Rückgang der Ergebnisse im

Geschäftsjahr 2009. Obwohl mit der US-Fluglinie Northwest ein großer Kunde

durch den Zusammenschluss mit der US-Fluglinie Delta ab dem zweiten Quartal

verloren geht, geht der Vorstand davon aus, dass der Verlust durch die

Gewinnung neuer Kunden zumindest teilweise ausgeglichen werden kann.

Der Konzernumsatz wird vorbehaltlich einer weiteren Verschärfung der

globalen Finanzkrise oder eines drastischen Wiederanstiegs des Ölpreises in

2009 und 2010 die 100 Mio. Euro übersteigen. Der Vorstand geht für diesen

Zeitraum auch von einer profitablen Entwicklung aus, die jedoch das

Vorjahresniveau voraussichtlich nicht erreichen wird.

7. Risikolage

Die Gesamtrisikolage hat sich gegenüber dem Vorjahr verändert. Die

weltweite Finanzkrise hat sich ab Oktober 2008 signifikant verschärft und

schlägt mittlerweile auch auf andere Branchen, wie z. B. die

Automobilbranche durch.

Die Luftfahrtbranche ist aufgrund der beeinträchtigten Weltwirtschaftslage

indirekt betroffen. Die Wachstumsraten der Vergangenheit werden sich nicht

fortschreiben lassen. Die IATA geht von einem nennenswerten Rückgang der

Unternehmensgewinne der Luftfahrtgesellschaften in 2009 aus. Die

Entwicklung der Passagierzahlen lassen sich noch nicht konkretisieren. Ein

Rückgang bis zu 10% wird vom Vorstand nicht ausgeschlossen. Die

Branchennische der Bordunterhaltung im Flugzeug wird sich von dem

allgemeinen Trend nicht abkoppeln können. Die Fortsetzung des seit Jahren

andauernden Konsolidierungsprozesses wird sich voraussichtlich noch

verschärfen.

Die größten Chancen des Konzerns ergeben sich weiterhin aus der anhaltenden

Konsolidierung der Branchennische Bordunterhaltung. Der Konzern hat

gegenüber den Wettbewerbern ein breiteres Produkt- und Serviceangebot und

ein größeres Niederlassungsnetz. Dieser Umstand setzt die verbliebenen

Wettbewerber unter erhöhten Wettbewerbsdruck und hat die Attraktivität des

Konzerns für Nichtkunden hinsichtlich der Leistungsfähigkeit signifikant

erhöht. Dadurch sind die Chancen für einen Rückzug von weiteren kleineren

Wettbewerbern bzw. die Möglichkeit zu deren Übernahme aber auch die

Gewinnung weiterer Luftfahrtgesellschaften als Neukunden gestiegen.

8. Termine

^

12. Juni 2009 Ordentliche Hauptversammlung 2009

31. August 2009 Halbjahresbericht 2009

13. November 2009 2. Zwischenmitteilung 2009

°

München, 15. Mai 2009

Advanced Inflight Alliance AG

Der Vorstand

15.05.2009 Finanznachrichten übermittelt durch die DGAP

--------------------------------------------------

Sprache: Deutsch

Emittent: Advanced Inflight Alliance AG

Schellingstr. 35

80799 München

Deutschland

Internet: www.advanced-inflight-alliance.com

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: Advanced Inflight Allia |

Ebitda = 3,3 Mio €

Ausblick zwar verhalten, aber das Ebitda und Überschuss das Vorjahresniveau nicht erreichen wird, war ja klar und die Gründe dafür sind ja schon erklärt worden.

Ich werd mal meine Tabelle mit den Erwartungen aktualisieren.

-----

15.05.2009 10:44

DGAP Zwischenmitteilung: Advanced Inflight Alliance AG (deutsch)

Advanced Inflight Alliance AG:

Advanced Inflight Alliance AG (News/Aktienkurs) / Veröffentlichung einer Mitteilung nach § 37x WpHG

15.05.2009

Zwischenmitteilung nach § 37x WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Zwischenmitteilung

der Advanced Inflight Alliance AG

zum 15. Mai 2009

Inhalt:

1. Konjunkturelle Rahmenbedingungen

2. Branchenspezifische Rahmenbedingungen

3. Marktvolumen und Marktanteil

4. Ereignisse im Berichtszeitraum 01. Januar 2009 bis 15. Mai 2009

5. Gesamtbewertung Berichtszeitraum Advanced Inflight Alliance Konzern

6. Ausblick

7. Risikolage

8. Termine

1. Konjunkturelle Rahmenbedingungen

Die Weltwirtschaft befindet sich im Frühjahr 2009 in der tiefsten Rezession seit der Grossen Depression. Der Abschwung verschärfte sich im Herbst zu einem regelrechten Einbruch, der rasch nahezu alle Länder der Welt erfasste. Er hat sich in den ersten Monaten des Jahres 2009 offenbar ungebremst fortgesetzt. Wichtige Indikatoren wie Auftragseingänge und Industrieproduktion sind weltweit weiter kräftig zurückgegangen; der Handel mit Waren und Diensten verzeichnete dramatische Einbußen. Auch umfangreiche staatliche Programme zur Stützung des Finanzsektors und zur Belebung der Konjunktur konnten bislang das Vertrauen der Akteure in die zukünftige wirtschaftliche Entwicklung nicht wieder herstellen.

Die Stärke des Abschwungs im Winterhalbjahr 2008/09 erklärt sich so auch daraus, dass die Produktion nahezu überall auf der Welt gleichzeitig auf Talfahrt war.

Die Verluste der Banken durch Abschreibungen auf Finanzanlagen sind enorm. Es zeigt sich, dass durch die Globalisierung der Finanzbeziehungen auch in erheblichem Umfang Banken in Ländern betroffen sind, in denen es am Immobilienmarkt keinerlei Übertreibungen mit anschließenden Vermögensverlusten gegeben hat.

Die Inflation ist im zweiten Halbjahr 2008 als Folge gesunkener Rohstoffpreise weltweit stark zurückgegangen. In den OECD-Ländern verringerte sich die Inflationsrate von knapp 5% im Juli auf 1,3% im Februar.

Für den Prognosezeitraum unterstellen die Institute einen konstanten Ölpreis in Hohe von 50 Dollar pro Barrel; die Notierungen für Industrierohstoffe steigen von ihrem zuletzt erreichten, stark ermäßigten Niveau aus allenfalls leicht. Unter diesen Rahmenbedingungen und angesichts einer voraussichtlich weiter sinkenden Kapazitätsauslastung wird sich die Inflationsrate im weiteren Verlauf des Jahres 2009 nochmals reduzieren. Für Frühjahr und Sommer, wenn die Ölpreise ihr Vorjahresniveau um rund die Hälfte unterschreiten werden, sind in vielen Industrieländern, aber auch in einigen Schwellenländern negative Inflationsraten absehbar. Im gesamten Prognosezeitraum durfte der Preisanstieg in den Industrieländern sehr niedrig ausfallen.

2. Branchenspezifische Rahmenbedingungen

Die IATA (International Air Transport Association) geht davon aus, dass das Jahr 2009 das härteste Jahr werden wird, mit dem die Fluggesellschaften bisher konfrontiert waren. Im Passagierverkehr wird mit einem Rückgang von ca. 5,7 Prozent gerechnet.

2008 hatte sich bei den Fluggesellschaften ein Verlust von 8,5 Milliarden Dollar angesammelt. Der Großteil davon fiel laut IATA im letzten Quartal an, nachdem sich die Wirtschaftslage deutlich verschlechtert hatte. Dass der Verlust 2009 nun trotz des deutlichen Umsatzrückgangs voraussichtlich geringer ausfällt, liegt daran, dass die Unternehmen ihre Kapazitäten bereits kräftig zurückgefahren und so Fixkosten für Personal und Flugzeuge verringert haben. Aber auch die gefallenen Treibstoffpreise tragen dem Verband zufolge zur Verminderung der Verluste bei.

Bei den US-Fluggesellschaften, die relativ früh von der Krise getroffen wurden und ihre Kapazitäten früher zurückgefahren haben, erwartet die IATA in diesem Jahr sogar einen leichten Gewinn. In Europa und Nahost dagegen wird mit einem Minus gerechnet, auch für Lateinamerika und Afrika geht die IATA von einem Verlust aus. Am stärksten werden die Airlines im asiatisch-pazifischen Raum von Verlusten getroffen werden.

Quelle: http://www.spiegel.de/wirtschaft/0,1518,615183,00.html

Es wird damit gerechnet, dass sich die Lage zum Jahresende hin leicht verbessern könnte.

3. Marktvolumen und Marktanteil

Das Marktsegment der Content Service Provider in der Bordunterhaltung wird von Marktforschungsinstituten nicht zahlenmäßig analysiert.

Die Wettbewerbsstruktur der Content Service Provider hat sich im Berichtszeitraum wenig verändert. Nach wie vor gibt es einige wenige größere Anbieter mit internationalem Kundenstamm sowie viele kleine Content Service Provider, die hauptsächlich regional tätig sind. Der Vorstand geht davon aus, dass die Advanced Inflight Alliance AG mit ihren internationalen Tochtergesellschaften einen Marktanteil von gut 50% hält.

Die aktuell schwierige weltwirtschaftliche Lage wird den Konsolidierungsdruck in der Branche erhöhen, da insbesondere kleine Anbieter Schwierigkeiten haben werden, den Druck auf die Verkaufspreise zu kompensieren. Weiterhin sorgen technische Neuerungen dafür, dass die Airlines verstärkt auf Partner setzen, die auch den diesbezüglich neuen Anforderungen gerecht werden und die nachgefragten Produkte und Dienstleistungen bereit stellen können.

4. Ereignisse im Berichtszeitraum 01. Januar 2008 bis 15. Mai 2008

Das langjährige Aufsichtsratsmitglied Prof. Dr. Manfred Niewiarra hat, den internen Regelungen zur Altersgrenze bei Mitgliedern der Verwaltung Rechnung tragend, sein Mandat zum 31. Dezember 2008 niedergelegt. Am 09. Januar 2009 wurde auf Antrag des Vorstands mit Zustimmung durch den Aufsichtsrat Herr Dr. Andreas Beyer zum neuen Mitglied des Aufsichtsrats gerichtlich bestellt.

Die Funktion des stellvertretenden Vorsitzenden des Aufsichtsrats wird seit

11. März 2009 von Herrn Rudolf Seidl ausgeübt.

5. Gesamtbewertung für den Berichtszeitraum 01. Januar bis 15. Mai 2009 des Advanced Inflight Alliance Konzerns

Der Advanced Inflight Alliance Konzern ist erwartungsgemäß mit einem guten Zwischenergebnis im ersten Quartal des Geschäftsjahres 2009 in das neue Geschäftsjahr gestartet.

Der Konzernumsatz belief sich im ersten Quartal des Geschäftsjahres auf rund EUR 27,4 Mio. nach ca. EUR 24,0 Mio. im Vorjahresvergleichszeitraum. Hierbei handelt es sich jeweils um Zahlen aus dem internen Berichtswesen, die keiner prüferischen Durchsicht unterlegen haben.

Das EBITDA-Ergebnis des ersten Quartals 2009 belief sich auf ca. EUR 3,3 Mio. gegenüber EUR 2,0 Mio. im Vorjahreszeitraum.

6. Ausblick

Die zivile Luftfahrt erwartet einen Rückgang der Ergebnisse im Geschäftsjahr 2009. Obwohl mit der US-Fluglinie Northwest ein großer Kunde durch den Zusammenschluss mit der US-Fluglinie Delta ab dem zweiten Quartal verloren geht, geht der Vorstand davon aus, dass der Verlust durch die Gewinnung neuer Kunden zumindest teilweise ausgeglichen werden kann.

Der Konzernumsatz wird vorbehaltlich einer weiteren Verschärfung der globalen Finanzkrise oder eines drastischen Wiederanstiegs des Ölpreises in 2009 und 2010 die 100 Mio. Euro übersteigen. Der Vorstand geht für diesen Zeitraum auch von einer profitablen Entwicklung aus, die jedoch das Vorjahresniveau voraussichtlich nicht erreichen wird.

7. Risikolage

Die Gesamtrisikolage hat sich gegenüber dem Vorjahr verändert. Die weltweite Finanzkrise hat sich ab Oktober 2008 signifikant verschärft und schlägt mittlerweile auch auf andere Branchen, wie z. B. die Automobilbranche durch.

Die Luftfahrtbranche ist aufgrund der beeinträchtigten Weltwirtschaftslage indirekt betroffen. Die Wachstumsraten der Vergangenheit werden sich nicht fortschreiben lassen. Die IATA geht von einem nennenswerten Rückgang der Unternehmensgewinne der Luftfahrtgesellschaften in 2009 aus. Die Entwicklung der Passagierzahlen lassen sich noch nicht konkretisieren. Ein Rückgang bis zu 10% wird vom Vorstand nicht ausgeschlossen. Die Branchennische der Bordunterhaltung im Flugzeug wird sich von dem allgemeinen Trend nicht abkoppeln können. Die Fortsetzung des seit Jahren andauernden Konsolidierungsprozesses wird sich voraussichtlich noch verschärfen.

Die größten Chancen des Konzerns ergeben sich weiterhin aus der anhaltenden Konsolidierung der Branchennische Bordunterhaltung. Der Konzern hat gegenüber den Wettbewerbern ein breiteres Produkt- und Serviceangebot und ein größeres Niederlassungsnetz. Dieser Umstand setzt die verbliebenen Wettbewerber unter erhöhten Wettbewerbsdruck und hat die Attraktivität des Konzerns für Nichtkunden hinsichtlich der Leistungsfähigkeit signifikant erhöht. Dadurch sind die Chancen für einen Rückzug von weiteren kleineren Wettbewerbern bzw. die Möglichkeit zu deren Übernahme aber auch die Gewinnung weiterer Luftfahrtgesellschaften als Neukunden gestiegen.

8. Termine

12. Juni 2009 Ordentliche Hauptversammlung 2009 31. August 2009 Halbjahresbericht 2009 13. November 2009 2. Zwischenmitteilung 2009

München, 15. Mai 2009

Advanced Inflight Alliance AG

Der Vorstand

15.05.2009 Finanznachrichten übermittelt durch die DGAP

-------------------------------------------------- -------

Sprache: Deutsch Emittent: Advanced Inflight Alliance AG Schellingstr. 35 80799 München Deutschland Internet: www.advanced-inflight-alliance.com

Ende der Mitteilung DGAP News-Service

-------------------------------------------------- -------

ISIN DE0001262186

AXC0121 2009-05-15/10:44

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

KUV = 0,33

KGV = 6,4

KBV dürfte dann etwa bei 1,1 liegen.

Interessant in dem Aktionärsbrief ist wieder mal, dass man scheinbar doch weiter von anorganischem Wachstum ausgeht. Zumindest könnten sich in der 2.Jahreshälfte wieder gute Chancen zur Übernahme kleinere Wettbewerber ergeben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

schönes WE...

Optionen

| Boardmail an "biergott" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Jeder ier wusste, siehe meine Tabelle schon vor einigen Tagen, dass die Ergebnisse in 2009 unter den von 2008 liegen werden. Da hast du nicht negativ drauf reagiert. Jetzt bist du raus und da findest du die Aussage des Vorstands plötzlich überraschend negativ?

Bei der Bewertung zudem?

@biergott, nicht 9 :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |