Adidas ein klarer Kauf WM 2010 und offene Gaps

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

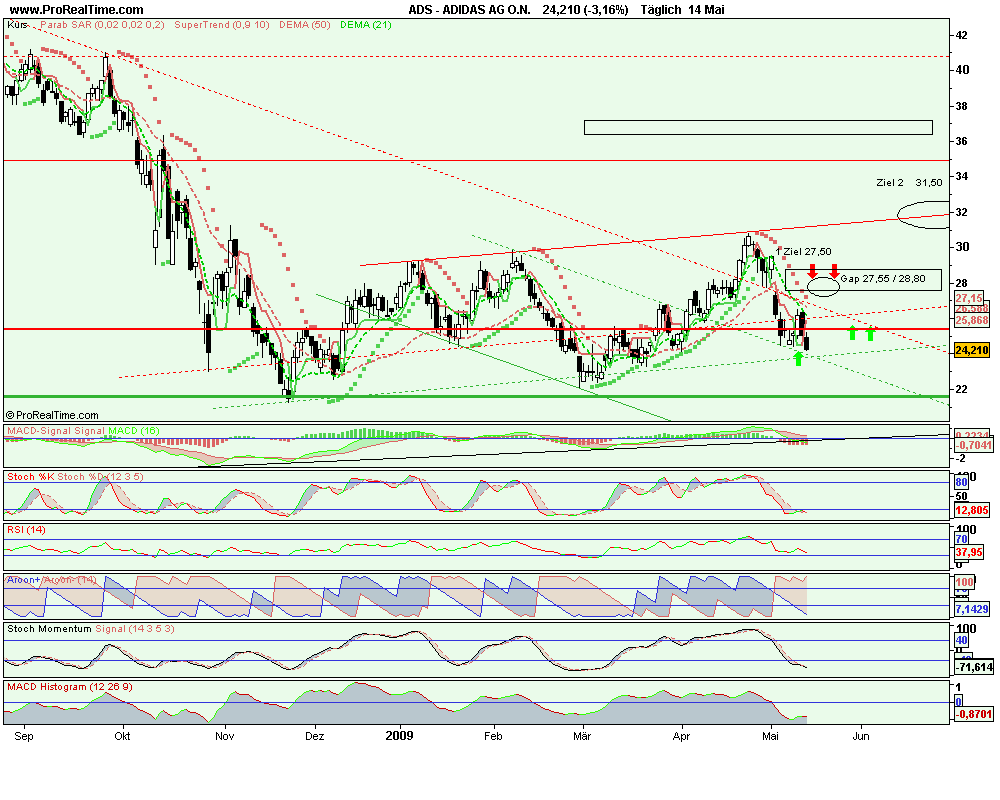

Angehängte Grafik:

adidas_ag_o.png (verkleinert auf 51%)

adidas_ag_o.png (verkleinert auf 51%)

Optionen

| Boardmail an "den234" |

Wertpapier: Adidas AG |

Ergebnis je Aktie im ersten Halbjahr 2009 voraussichtlich negativ

Aufgrund von höheren Einstandskosten, Währungsabwertungseffekten und Einmalkosten im Zusammenhang mit Maßnahmen zur Steigerung der Effizienz im Unternehmen, die angesichts herausfordernder Rahmenbedingungen in Wirtschaft und Einzelhandel eingeleitet wurden, geht der Konzern davon aus, dass das Ergebnis je Aktie im ersten Halbjahr 2009 in etwa auf Break-even-Niveau liegen wird.

Klingt ja nicht gerade berauschend! Ich werde erst unter 20 Euro zugreifen.

Aufgrund des aktuell schwierigen konjunkturellen Umfelds und mangels Sport-Großereignis habe adidas die Prognose von einem währungsbereinigten Umsatzrückgang für das heurige Geschäftsjahr im niedrigen bis mittleren einstelligen Prozentbereich bestätigt. Damit würden Gewinn- und Bruttomargen stark unter Druck bleiben. Der Umsatz habe sich im ersten Quartal währungsbereinigt um sechs Prozent auf EUR 2,57 Mrd. verringert, wobei sämtliche Unternehmenssegmente Umsatzrückgänge hätten hinnehmen müssen. Positiv hätten zuletzt Währungseffekte gewirkt.

Die Wirtschaftskrise bedeute nicht nur hinsichtlich der Geschäftsentwicklung eine Zäsur. Allerdings habe adidas die Zeichen der Zeit erkannt. Eine deutliche Straffung der Strukturen, vermehrter Fokus auf das margenträchtigere Einzelhandelsgeschäft und die Sanierung der Problemfelder sollten das Schiff wieder auf Kurs bringen.

Der auf Anteilseigner entfallende Konzerngewinn im ersten Quartal sei im Vergleich zur Vorjahresperiode von EUR 169 Mio. auf EUR 5 Mio. zurückgegangen. Damit habe man deutlich unter dem Analystenkonsens von EUR 94 Mio. gelegen. Ursächlich dafür sei neben dem schlechteren Betriebsergebnis eine ungünstige Steuerverteilung gewesen. Die Bruttomarge habe sich deutlich auf 45,2% (Q1 2008: 49,1%) verringert. Der Margendruck habe aus höheren Einstandskosten, Währungsabwertungseffekten und einem sehr wettbewerbsintensiven Einzelhandelsumfeld resultiert.

Das Konzernergebnis im ersten Quartal habe die Erwartungen der Investoren verfehlt. Damit materialisiere sich beim Sportartikelriesen das von den Analysten erwartet schwierige Umbruchsjahr. Allerdings biete die aktuelle Wirtschaftssituation die Möglichkeit, Problemfelder (u.a. Reebok) und Organisation kräftig umzukrempeln. Selbst das an sich solide adidas-Segment werde zwar im heurigen Geschäftsjahr einige Schrammen abbekommen. Allerdings würden die Analysten glauben, dass ein globaler Wirtschaftsaufschwung, sportliche Großereignisse und eine schlankere Organisationsstruktur auf mittlere und längere Sicht wieder ein kräftiges Aufwärtspotenzial bedeuten würden.

Die Analysten der Raiffeisen Centrobank raten, die Aktie von adidas zu kaufen. (Analyse vom 13.05.2009) (13.05.2009/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Diese Aussicht halte ich für nicht sehr wahrscheinlich, denn ein Zusammenschluss von adidas und Nike würde mich Sicherheit die Kartellbehörden auf den Plan rufen und dazu führen, dass eine adidas-Übernahme stark verwässert würde und daher für Nike nicht besonders attraktiv wäre.

jedoch haben wir die 24 erstmal wieder.

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Mode da ist mir die Kriese doch egal so wie den Frauen beim Schminke und Parfüm ist was leer

wird neu gekauft deshalb wird auch adidas nicht untergehn.

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Angehängte Grafik:

adidas_ag_o.png (verkleinert auf 51%)

adidas_ag_o.png (verkleinert auf 51%)

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

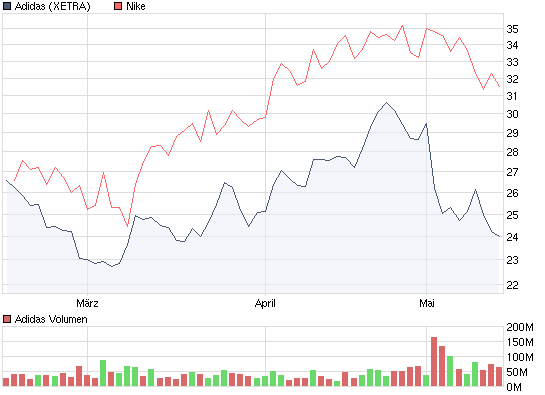

Angehängte Grafik:

chart_quarter_adidas.png (verkleinert auf 93%)

chart_quarter_adidas.png (verkleinert auf 93%)

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

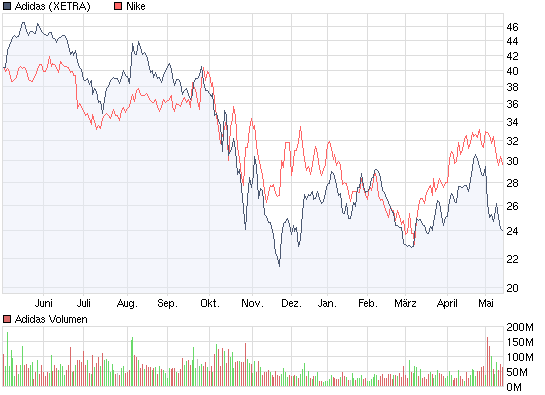

Angehängte Grafik:

chart_year_adidas.png (verkleinert auf 93%)

chart_year_adidas.png (verkleinert auf 93%)

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

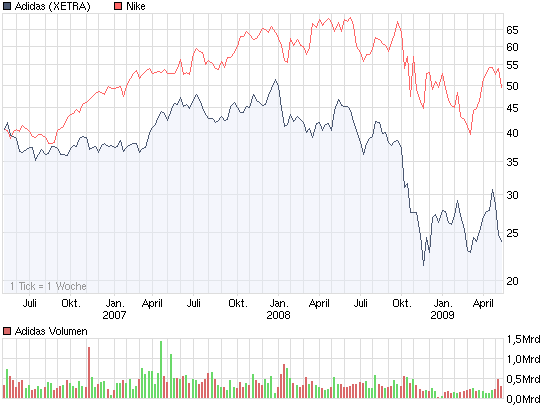

Angehängte Grafik:

chart_3years_adidas.png (verkleinert auf 93%)

chart_3years_adidas.png (verkleinert auf 93%)

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Niveau von Nike steigen.

Also Schluß mit adi shorten sondern auf in die Neuen höhen jetzt haben wir bald das W .

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

Deckel ? der wúrde weggesprengt.

Optionen

| Boardmail an "semico" |

Wertpapier: Adidas AG |

chinesische bauwerte, auch nicht schlecht...

http://www.ariva.de/chart/index.m?secu=6445&boerse_id=1&t=all

Optionen

| Boardmail an "shine.on" |

Wertpapier: Adidas AG |

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Adidas AG |