Vorwerk Group SE - vor ungebremsten Wachstum?

Optionen

| Boardmail an "Juliette" |

Wertpapier: Friedrich Vorwerk Group |

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Friedrich Vorwerk Group |

25. Mar 21 33.333 45,00 € 1.499.985,00 €

14./15.Nov 24 11.111 25,717 € 285.743,40 €

Aus meiner Sicht ist das als ein gutes Zeichen zu sehen. Er scheint ein Freund von „Schnapszahlen“ zu sein, sei nur mal am Rande erwähnt.

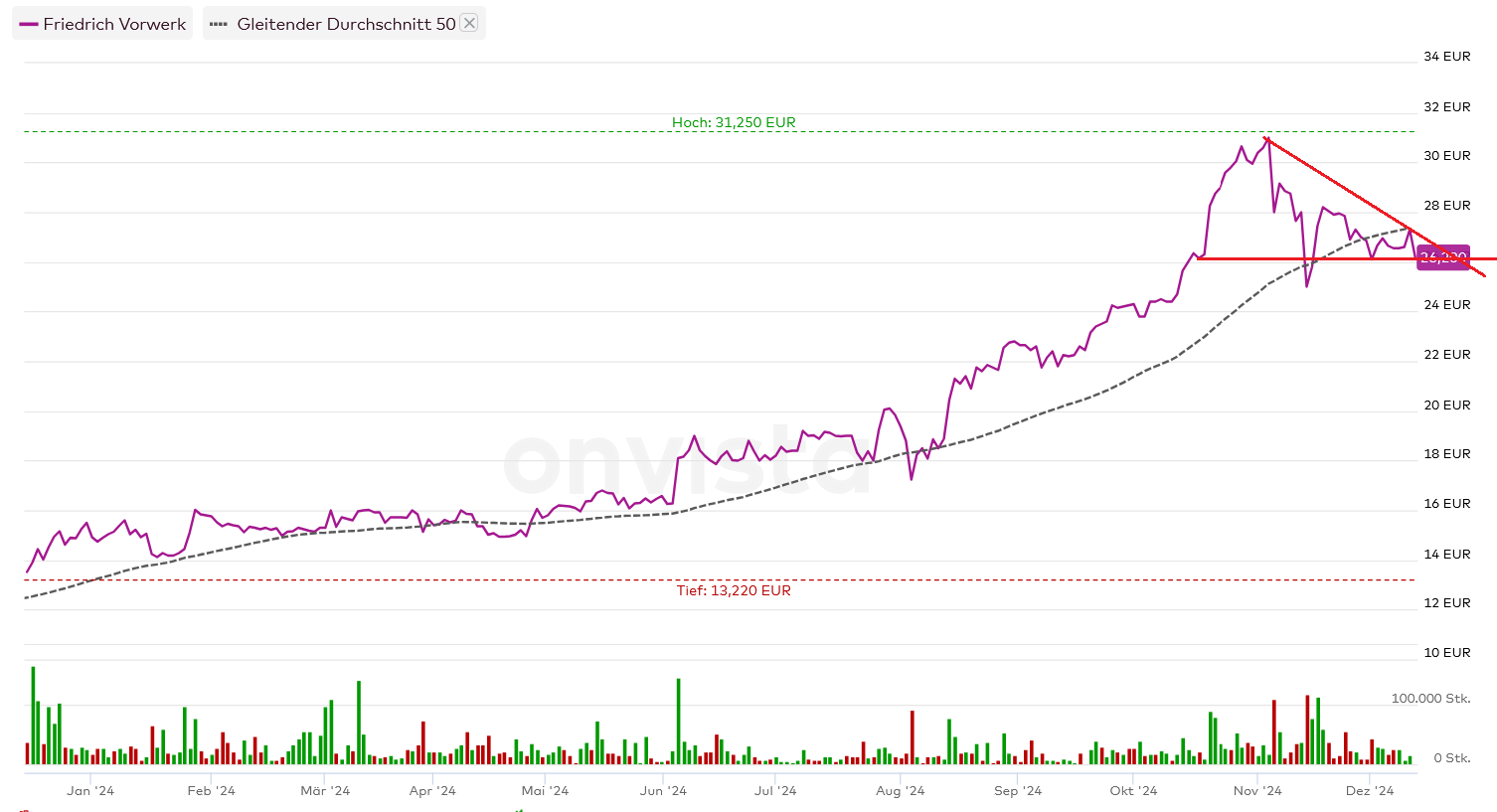

Kurs aktuell: 28,375 € (L&S, + 0,62 %)

Gleichwohl trübt sich der Chart kurzfristig ein. Was solls. Lassen wir uns von den Amis eben so lange am Nasenring durch die Manege ziehen, wie es dauert. Irgendwann kommt auch wieder die Zeit für deutsche Nebenwerte. (Hoffentlich.)

Optionen

| Boardmail an "Schakal1975" |

Wertpapier: Friedrich Vorwerk Group |

Langfristig soll das Kernnetz von gut 9000 Kilometern aber von den Nutzern bezahlt werden, ähnlich wie bei Strom und Erdgas. Da aber anfangs nur wenige Unternehmen das Netz nutzen werden, würden sie über Gebühr belastet. Daher springt zunächst der Staat über die KfW ein. Wenn es später weit mehr Nutzer gibt, soll sich das Konto über die Jahre wieder ausgleichen. Geplant ist die Rückzahlung bis spätestens 2055.

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Friedrich Vorwerk Group |

Die Richtung ist vorgegeben, und wird auch bei einem Regierungswechsel zum allergrößten Teil beibehalten werden. Da ändert auch diverses Geblöcke aus den Reihen der (Noch-)Opposition nichts dran.

Hier ein Artikel des Bayrischen Rundfunks (der ja nicht gerade als "linksversifft" gilt), der aufzeigt, was für ein stupides Gelaber Söder und Konsorten von sich geben, wenn sie die Wiederinbetriebnahme der abgeschalteten (und schon zum Teil rückgebauten!) AkW`s fordern.

Man kann ja zur Atomkraft stehen wie man will. Nur sollte irgendwann anerkannt werden, dass dieser Zug - zumindest in Deutschland - abgefahren ist. Das kann man gut oder schlecht finden. Fakt ist: Selbst die Betreiber der AKW`s haben keinerlei Interesse (und auch keine personelle Kapazitäten mehr) die AKW`s nochmal in Betrieb zu nehmen. Ganz abgesehen davon, dass das - allein schon weil der Rückbau ja schon fortgeschritten ist - wirtschaftlich völliger Nonsens wäre.

https://www.br.de/nachrichten/bayern/...um=Link&UTM_Source=E-Mail

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Friedrich Vorwerk Group |

„Laut der IMK-Studie könnten die Gesamtkosten auch noch höher ausfallen“.

https://www.imk-boeckler.de/de/faust-detail.htm?sync_id=HBS-009011

https://www.imk-boeckler.de/fpdf/HBS-009011/p_imk_study_97_2024.pdf

Spaß beiseite - Das Geld dieser Investitionen dürfte zum allergrößten Teil im Lande bleiben und der hiesigen Wertschöpfungskette dienen.

Viiiiiiieeeel besser, als weiterhin jedes Jahr zig Milliarden div. Autokraten in den Rachen zu schieben und deren Regime/Kriege mitzufinanzieren.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Friedrich Vorwerk Group |

Optionen

| Boardmail an "Schakal1975" |

Wertpapier: Friedrich Vorwerk Group |

https://stock3.com/news/live

Optionen

| Boardmail an "Juliette" |

Wertpapier: Friedrich Vorwerk Group |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Friedrich Vorwerk Group |

Optionen

| Boardmail an "Schakal1975" |

Wertpapier: Friedrich Vorwerk Group |

Angehängte Grafik:

screenshot_2024-12-12_at_17-53-....png (verkleinert auf 33%)

screenshot_2024-12-12_at_17-53-....png (verkleinert auf 33%)

2025 sollen die ersten 525 Kilometer des neuen bundesweiten Wasserstoff-Netzes fertig werden. Die beteiligten Gasnetzbetreiber sind zuversichtlich, dass das auch klappt. „Uns liegen aktuell keine Erkenntnisse über Verzögerungen im Laufe des Jahres 2025 vor“, erklärt der Branchenverband Vereinigung der Fernleitungsnetzbetreiber Gas (FNB Gas) auf Anfrage der Deutschen Presse-Agentur dpa.

Im Oktober hatte die Bundesnetzagentur das sogenannte Wasserstoff-Kernnetz genehmigt. Bis 2032 soll es auf 9.040 Kilometer anwachsen und wichtige Wasserstoff-Standorte in allen Bundesländern miteinander verbinden: Häfen, Erzeugungsstandorte und Industriezentren. Die Gesamtkosten in Höhe von rund 19 Milliarden Euro soll die Privatwirtschaft tragen – mit staatlicher Unterstützung über die Deckelung von Netzentgelten.

Am Ende werden etwa 40 Prozent der Leitungen neu gebaut sein. Für die übrigen rund 60 Prozent werden bestehende Erdgasleitungen umgestellt. Für die ersten 525 Kilometer werden 507 Kilometer bestehende Leitungen umgestellt..."

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Friedrich Vorwerk Group |

Chapeau! Und Dank an das Friedrich Vorwerk Team!

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Friedrich Vorwerk Group |

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Friedrich Vorwerk Group |

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Friedrich Vorwerk Group |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Friedrich Vorwerk Group |

Der Kurs ist mMn. jetzt auf dem Weg zur "Erstnotiz" und dann schauen wir x ...

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Friedrich Vorwerk Group |

Wäre wenig verwunderlich, wenn heuer schon der Erstnotizkurs erreicht würde.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Friedrich Vorwerk Group |

Ganze 5% höher.

Hoffentlich hat sich der Analyst bei mwb research dabei nicht verhoben. :))

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Friedrich Vorwerk Group |

neue Schätzung

Umsatz > 520 Mio. € > 540 Mio. €

EBITDA > 85,8 Mio. € > 90,72 Mio. €

> 16,5 % > 16,8 %

EPS > 2 € 2,30 - 2,40 €.

Ich teile die Auffassung von Angela F, dass hier eine Neubewertung fällig ist. Nach diesen gestrigen Zahlen ist für mich klar, dass die von mir vor kurzem in Raum gestellten 40 € auf jeden Fall in diesem Jahr erreicht werden. Nur meine persönliche Meinung, keine Kaufempfehlung. Mit meiner revidierten Einschätzung für 2025 bin ich konservativ geblieben. Nach zwei starken Quartalen von im Durchschnitt je 150 Mio. € Umsatz hätte man den Jahreswert für 2025 vllt. schon in Richtung 600 Mio. € hochziehen können. FW‘s Geschäft ist auch stark vom Wetter abhängig, von daher diese Vorsicht.

@ AngelaF: Mittlerweile ist für mich klar, warum wir am Veröffentlichungstag der Q3-Zahlen im Verlauf des Nachmittages während des Earnings-Calls diesen starken Rücksetzer mit 24er-Kursen hatten (leider konnte ich aus zeitlichen Gründen mich nicht einwählen, eine nachträgliche Veröffentlichung wird leider nicht für jedermann zugänglich gemacht). Dort muss über das Projekt Rhein-Main-Link gesprochen worden sein. Das ist ja ein Strom-Trassen-Projekt in einer Grössenordnung von über 10 Mrd. €. Leider dürfte dieses Großprojekt ohne FW-Beteiligung abgewickelt werden (da ich in Rhein-Main ansässig bin und das zum Teil quasi vor der Haustür abläuft, hätte ich mir gerne mal einen persönlichen Eindruck verschafft). Auftrag ging wohl großteils, es die Rede über die Tiefbauarbeiten, an De Romein (aus Holland) und Eiffage (aus Frankreich), dieses Unternehmen hatte ich bisher als Wettbewerber nicht auf dem Radarschirm. Schade für FW, wäre sicher ein weiteres tolles Leuchtturmprojekt gewesen.

https://bau.eiffage-infra.de/de/news/2024/08/...ftrag-rhein-main-link

Schlusskurs gestern auf Xetra: 32,40 (+ 9,48 %)