AT&S ist sehr unterbewertet!

Wenn ein Management mit einem Umsatz von 1 Mrd € und 200 Mio € EBITDA im nächsten Geschäftsjahr plant, kann man keine KE bei einem Börsewert von 370 Mio € durchziehen. Wenn doch, hat man bei der Investitionsplanung gewaltige Fehler gemacht und gehört abgelöst. Da hab ich als Aktionär ne glasklare Meinung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Austria Technologi |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: AT&S Austria Technologi |

Es ärgert mich allerdings, dass da mit so heißer Nadel gestrickt wurde, wenn man bereits vorher wusste, wieviel Kapital gebraucht wird. Z.B. ist es im Nachhinein ziemlich dämlich, dass für das letzte Jahr noch eine Dividende gezahlt wurde.

Optionen

| Boardmail an "hzenger" |

Wertpapier: AT&S Austria Technologi |

Es kann nicht sein, dass man hinsichtlich Covenants im Nachhinein in die Bredoulle gerät, weil man bei der Investitionsplanung sozusagen auf Kante genäht hat. Wenn dann kleinere Verzögerungen bei der Fertigstellung der Werke dazu führen, dass sich Cashflows leicht verzögern, darf das keinesfalls dazu führen, dass die Covenants gerissen werden und man dann plötzlich Eigenkapital am Finanzmarkt zu Niedrigstkursen anzapfen muss. Das wäre einfach fragwürdig.

Und allein schon die Diskussion, die wir hier darber führen, ist schädlich. Ich hab aber das Gefühl, Vorstand und IR sind sich darüber garnicht im klaren, was der Finanzmarkt denkt und welche Ansprüche die Aktionäre haben. Selbst wenn also an dem KE Gerücht garnichts dran ist, wird der Vorstand die Gerüchte dazu nicht stoppen. Das ist fast genauso schlimm wie der oben geschilderte Fall einer notwendigen KE wegen falscher Investitionsplanung. Wenn ich das Unternehmen nicht für perspektivisch stark unterbewertet halten würde, hätte ich wohl allein schon deshalb die Reißleine gezogen, weil ich hier keinerlei Shareholder Value Gedanken beim Management entdecken kann. Normalerweise ist der mir gar nicht so wichtig. Ich halte die Unternehmensentwicklung für wichtiger, genau wie den sozialen Gedanken in Unternehmen hinsichtlich Mitarbeiter oder mit dem Produkt etwas für die Gesellschaft zu tun. Aber das betrifft eher so Dinge wie zusätzliche IR Maßnahmen, Dividenden und ähnliches, was mir egal ist. Wenn hingegen ein kerngesundes Unternehmen mit extrem hohen Ebitdas Kapitalerhöhungen nötig hat bzw. nötig hätte, dann hört bei mir der Spaß auf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Austria Technologi |

ob "mit heißer Nadel gestrickt" oder "auf Kante genäht" kommt wohl aufs Gleiche raus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Austria Technologi |

Optionen

| Boardmail an "hzenger" |

Wertpapier: AT&S Austria Technologi |

Zur Sicherstellung der geplanten Investitionen in Chongqing und zur weiteren Optimierung der Finanzierung des Konzerns wurde im Februar 2014 ein Schuldscheindarlehen über insgesamt 158 Mio. € erfolgreich platziert.

Vertragsbedingung ist eine Eigenkapitalquote von mindestens 35 %

Zur weiteren Optimierung der Finanzierung des Konzerns wurden im Oktober 2015 und im Februar 2016 die variabel verzinsten Euro Tranchen im Ausmaß von 92 Mio. € vorzeitig gekündigt und getilgt.

Seite 128 / http://www.ats.net/de/files/2016/06/ATS_GB201516_DE.pdf

Die restlichen 66 Mio. € Schuldscheindarlehen bräuchte man nur vorzeitig kündigen und getilgten.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Austria Technologi |

Ich werd morgen nochmal die IR bezüglich der KE anschreiben. Ich will da endlich mal Klarheit einfordern, auch wenn es nichts bringen mag,.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Austria Technologi |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Austria Technologi |

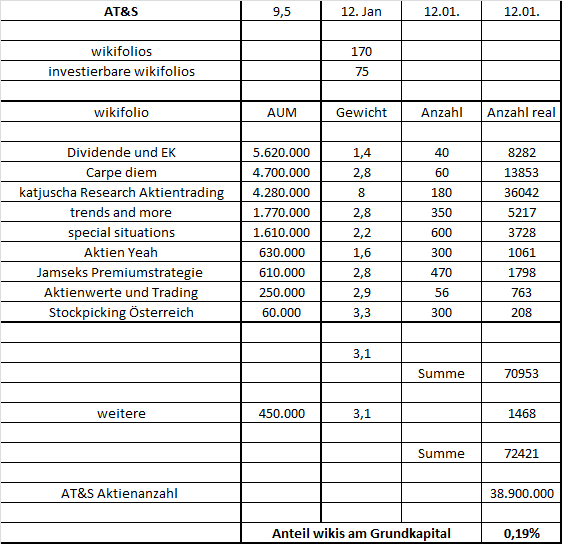

Angehängte Grafik:

atus-wikis120117.png (verkleinert auf 90%)

atus-wikis120117.png (verkleinert auf 90%)

Die gleiche Diskussion betreffend der KE hatten wir hier vor etwa drei Wochen. Da gibt es ja einige Postings, wo klar herauskommt, dass es auf jeden Fall knapp wird, mit dem reißen von Covenants

Was jetzt noch dazu kommt, ist, dass die Gerüchte um eine mögliche Kapitalerhöhung durch valueseeker an Substanz gewonnen haben.

Es bleiben aber Gerüchte.

Mir ist jetzt auch klar, dass es Gift für eine Aktie ist, wenn Unsicherheit vorherrscht. Deswegen würde ich mir ja auch ein Statement vom CEO wünschen. Aber genau eine solche Entscheidung - nämlich - wie Chongqing Phase II finanziert werden soll - steht ja jetzt an. Frau Koch hat sie innerhalb des 1. Kalenderhalbjahres angekündigt. Es wird also innerhalb der nächsten Monate eine Entscheidung für oder gegen eine Kapitalerhöhung geben.

Mit Rücktrittsaufforderungen zu kommen, halte ich dann doch für verwegen. Wenn es zur KE kommt, dann doch nur, weil Chongqing "Phase II" finanziert werden soll. Hat ja niemand aus dem Unternehmen gesagt, dass beide Phasen in Chongqing komplett durchfinanziert sind.

Beide Phasen würden einen Kapitalbedarf von etwa 800 Mio erfordern.

Die letzte KE hat gerade einmal 100 Mio brutto gebracht und man war damals schon an der Grenze zur höchst möglichen Ausgabe an Aktien.

Man muss sich jetzt einfach noch gedulden. Spätestens in ein paar Monaten weiß man mehr. Ich erinnere in dem Zusammenhang auch nochmals an das Interview mit Herrn Gerstenmayer, wo er sagte, dass das erreichen der Umsatzmilliarde so wichtig sei, weil dann neue Finanzierungsmöglichkeiten offen stünden. Eine KE ist also nicht in Stein gemeißelt.

Die fiktive Entschuldungsdauer, definiert durch Nettoverschuldung/EBITDA, lag mit 1,6 Jahren deutlich unter dem Schwellenwert von 4,0 und dem selbst definierten Zielwert von 3,0 und hat sich aufgrund der hohen Investitionstätigkeit verschlechtert (Vorjahr: 0,8 Jahre). Die Eigenkapitalquote sank von 49,5 % im Vorjahr auf 42,3 % im Berichtsjahr und lag somit weiterhin deutlich über dem Zielwert und dem Schwellenwert.

.

Die Die Ziel- bzw. Schwellenwerte beim EK werden wie folgt definiert: Mehr als 40 bzw. 35%

Die Ziel- bzw. Schwellenwerte beim Verhältnis Nettoverschuldung/EBITDA werden wie folgt definiert: Weniger als 3 bzw. 4.

1) Schwellenwerte sind in alten Kreditvereinbarungen enthaltene Grenzen, welche von AT&S nicht über- (Nettoverschuldung/EBITDA) bzw. unterschritten (Eigenkapitalquote) werden dürfen. 2) Zielwerte sind die von AT&S definierten Grenzen, die unter normalen Umständen nicht über- (Nettoverschuldung/EBITDA) bzw. unterschritten (Eigenkapitalquote) werden sollen

Im HJ - Bericht steht folgendes:

Zusammen mit dem Bestand an Zahlungsmitteln und Zahlungsmitteläquivalenten von 141,7 Mio. € (31. März 2016: 171,9 Mio. €) verfügt AT&S somit in Summe über 242,1 Mio. € an liquiden Mitteln bzw. kurzfristig liquiden Mitteln. Damit sind die planmäßige Tilgung der Anleihe im November 2016, die weitere Finanzierung der Anlaufphase der Werke in Chongqing sowie die noch notwendigen Investitionen im zweiten Halbjahr sichergestellt. Darüber hinaus verfügt AT&S noch über 152,4 Mio. € an nicht genutzten Kreditlinien als Finanzierungsreserve.

Des weiteren sieht es nach dem HJ so aus:

Eigenkapitalquote: 36,4%.

Das Eigenkapital liegt aktuell damit unter dem Ziel und über dem Schwellenwert.

Die fikitive Entschuldungsdauer wird nicht speziell angegeben, liegt aber nach meinen Berechnungen mit dem erwarteten EBITDA zum Gesamtjahr von 120 (15% Marge) Mio und der aktuellen Nettoverschuldung von 439 Mio ebenfalls über dem Ziel- und unter dem Schwellenwert.

Wie geht es weiter?:

Für Chongqing sollen also noch 87 Mio investiert werden. Weiterer CAPEX entsteht für die Adaptionen in Shanghai und wohl auch weitere gewöhnliche Adaptionen. Man muss da wohl mit weiteren 50 Mio rechnen.

Insgesamt könnten da also im nächsten Jahr (laufendes GJ + 1. Hälfte des nächsten GJ) also etwa 140 Mio an CAPEX anfallen.

Nachdem auf der anderen Seite zwar wieder Cash aus dem Geschäft herein kommt, dieser aber die weiteren Ausgaben nicht kompensieren wird können, wird sich die Eigenkapitalquote weiter verschlechtern und möglicherweise sogar am Schwellenwert kratzen.

Bleibt halt die Frage wie das Unternehmen dann reagiert.

Es gibt zwei Möglichkeiten:

*Durchtauchen und nach dem Ende der Investitionsphase in Chongqing und den dann wohl höheren Einnahmen aus dem laufenden Geschäft auf eine langsame Steigerung der relevanten Werte hoffen.

*Kapitalerhöhung

Die Kennzahl der fiktiven Entschuldungsdauer könnte sich durch das erwartete starke ansteigen des EBITDA des nächsten Jahres bald deutlich erholen. Bei einem Umsatz im nächsten Jahr von 1 Mrd und einer EBITDA-Marge von 20% läge das EBITDA bei 200 Mio.

Angenommen die Nettoverschuldung steigt im nächsten GJ auf 550 Mio, dann würde die fiktive Entschuldungsdauer wieder auf 2,75 Jahre fallen und sowohl unter dem Ziel- als auch dem Schwellenwert liegen.

Beim Eigenkapital sehe ich diese schnelle Verbesserung nicht.

Die Frage ist auch ob sich die Bedingungen (Schwellenwerte) mit den Banken seit dem Abschluss des letzten GJ geändert haben. Laut dem HJ-Bericht wurden im 1. HJ eine Reihe von neuen Kreditvereinbarungen geschlossen. Es könnte sein, dass man sich da mehr Spielraum bezüglich der Schwellen verschafft hat. Bei der Definition der Schwellenwerte steht ja deutlich "In alten Kreditverträgen".

Fazit:

Eine Kapitalerhöhung könnte kommen. Die Finanzierung für die Fertigstellung von Chongqing und weitere Investitionen des nächsten Jahres sind zwar gesichert, allerdings verschlechtern sich wichtige Bilanzkennzahlen weiter, wodurch es auf jeden Fall knapp mit der Beschaffung von Eigenkapital werden wird. Aus heutiger Sicht erscheint es auch unwahrscheinlich, dass die 2. Investitionsphase in Chongqing ohne KE auskommt. Das würde wohl nur gehen, wenn man einerseits noch längere Zeit zuwartet und andererseits die Margen deutlich steigen.

Mich wundert es also nicht, dass der Vorstand zu Deinen/Euren Fragen nichts konkretes sagen kann. Er muss eine Kapitalerhöhung einfach im Auge behalten, ob er will oder nicht.

Anzufügen wäre noch, dass "Top-Aktien" zur möglichen KE auch eine eigenkapitalwirksame Hybridanleihe angesprochen hat. Das könnte auch die Finanzierungsform sein, die Herr Gerstenmayer gemeint hat.

aber kann es sein dass du eine ausweitung des working capitals in der berechnung vergessen hast?

zum hj übersteigen die vorräte und forderungen aus lul die vbl. aus lul. deutlich was ja durchaus normal ist. trotzdem müsste ja das wc aus dem umsatzanstieg auch zu einem teil über kredite finanziert werden was finanzschulden zu ebitda nochmal verschlechtern würde.

einen wesentlich größeren einfluss hätte es aber noch auf die EK-Quote aufgrund der Bilanzverlängerung würde hier ja nicht nur die differenz zusätzlicher Vorräte + Ford. aus lul - Verb aus LuL berücksichtig sondern eben zusätzliche Vorräte + Forderungen aus Lul.

War ja auch so bekannt, aber ändert halt nichts daran, dass diese Situation nicht hätte entstehen dürfen. Da hat der Vorstand offensichtlich so hart auf Kante genäht, weil er dachte dass schon alles 100% perfekt beim Anlauf der neuen Produktionsanlagen und der Absatzmenge und somit Cashflow laufen wird. Als es dann zu Verzögerungen kam, war die ganze Rechnung hinsichtlich Covenants plötzlich auf der Kippe. Das darf einach nicht passieren.

Und was heißt es sei normal, dass wir von der IR keine Antwort bekommen können, weil sie ja noch nicht abschließende wissen können, ob die Covenants gerissen werden?

Diese ganze Unsicherheit, die jetzt entsteht(auch durch unsere Diskussionen im Aktionärskreis) kommt der Aktienkurs nicht voran oder sinkt sogar weiter. Das macht dann Kapitalerhöhungen komplett unmöglich. Daher kann der Vorstand bzw. die IR nicht länger schweigen und abwarten. Es muss unmissverständliche Aussagen dazu geben, möglichst in Kürze.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Austria Technologi |

Zu Absatz I:

Wie hätte er mehr Eigenkapital über eine KE aufnehmen können? Das genehmigte Kapital lag ja nur bei 50%, so wie eben üblich bei den meisten Unternehmen. Dass der Aktienkurs damals nicht höher stand und er deswegen auch nur 100 Mio aufnehmen konnte, dafür kann er ja nichts.

Wie im letzten Post geschrieben, wissen wir auch nicht mit Sicherheit wie die Covenants der neu aufgenommenen Kredite lauten. Es wurde ja immer explizit von den "alten" Krediten geschrieben, wo diese engen Covenants vorherrschen. Möglich, dass man sich bei den neuen Krediten ohnehin mehr Luft verschaffen hat und auch für Phase II gar nicht zwingend eine KE braucht.

Nachdem Herr Androsch und Herr Dörflinger bei der letzten KE auch nur teilweise mitzogen und ihre Anteile verwässert wurden, gehe ich davon aus, dass sie auch dieses mal gar nicht oder nur in geringem Umfang mitziehen würden.

Wenn man dann alles auf dem Markt abladen will, muss man im Vorfeld einmal prüfen, wie Aufnahmefähig dieser eigentlich ist. Ich halte es also für einen ganz normalen Vorgang, dass man erst einmal sondiert, was überhaupt möglich ist.

Allerdings find ich die Wachstumspläne richtig und notwendig, nur eben nicht in oben angesprochener dilletantischer Art und Weise, was die Kapitalbeschaffung anbetrifft.

Daher wäre die zweite Mögiichkeit gewesen Kreditgeber weitestgehend außen vor zu lassen und durch Anleihen zum Ziel zu kommen. Das ist aber durch en höheren Zins verständlicherweise nicht gewollt. Wäre aber in der jetzt vertrakten Situation hinsichtlich Covenants die bessere Alternative, wenn man beispielsweise einen Kupon von 5% angeboten hätte. Jetzt ist es natürlich ne schwierige Nummer, weil es trotzdem Fremdkapital bleibt.

Letztenendes ist das alles schon ne merkwprdige Nummer. Einerseits hat AT&S riesiges Potenzial, sowohl operativ als auch beim Aktienkurs, aber die Verzögerungen beim Anlauf der chin. Anlagen bringen plötzlich die kurzfristigen Cashflow-Erwartungen und deshalb die Finanzierungsrichtlinien unter Druck, was den Aktienkurs belastet, was dadurch KEs schwer bis unmöglich macht. Ein völlig unnötiger Teufelskreis. Deshalb muss man meiner Meinung nac jetzt öffentlich in die Offensive gehen, um den Finanzmarkt und den Kreditgebern die Perspektiven aufzuzeigen. Nur wenn man den Teufelskreis aus Verunsiherung und fallendem Aktienkurs durchbricht, kann das eigentlich hohe Potenzial des Unternehmens auch sichtbar werden. Dann könnte der Aktienkurs sogar relativ schnell stark steigen, da der aktuell negative Hebel sich umkehrt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Austria Technologi |

Spricht eigentlich noch etwas gegen eine KE zu niedrigen Kursen außer die Verwässerung des Kurses? Oder berechnet eine Bank pro ausgegeben Share ein "Mehr" an Kosten? Oder richtet sich sowas nur nachdem Volumen ? Kennt sich da einer etwas besser aus? Sorry für die Nebenfrage.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: AT&S Austria Technologi |

Genau da ist auch der Knackpunkt den Erste gesehen hat.

Auszug aus dem Bericht:

Ein höher als erwartetes Investitionsvolumen führt dazu, dass AT&S

vermutlich die Covenants für einen Großteil des Fremdkapitals

brechen wird. Und das noch vor der Investition in Phase II der

Werke in Chongqing, von der man nicht genau weiß, wann sie

kommen wird. Folglich sehen wir eine mögliche Finanzierungslücke,

die eineStärkung des Eigenkapitals (Hybridkapital/Kapitalerhöhung)

verlangen würde. Sobald diese Unsicherheit beseitigt ist wird der

Fokus der Investoren wieder auf das attraktive Geschäftspotenzial

gerichtet werden.

Den Bericht kann man sich nach Anmeldung bei Erste Group

herunterladen.

Equity Weekly

AT&S – Mangel an Visibilität und niedrigere Schätzungen

führen zu Herabstufung auf Halten, Kursziel: EUR 10,1

Ausblick. Die Verzögerungen und der schwächere Produktmix in

Chongqing haben uns dazu veranlasst, die Schätzungen für heuer im

Rahmen des vom Unternehmen gesenkten Ausblicks zu reduzieren.

Demnach erwarten wir nun für das aktuelle, aber auch das kommende Jahr

ein negatives Ergebnis – trotz einer positiven Geschäftsdynamik. Belastend

wirken hier vor allem höhere Abschreibungen und Finanzierungskosten, die

aufgrund eines höher als erwarteten Investitionsvolumens das Umsatz- und

EBITDA-Wachstum übersteigen.

Die Investitionen führen auch dazu, dass AT&S im aktuellen Geschäftsjahr

wahrscheinlich die Covenants für ca. 70% des Fremdkapitals brechen wird

(durch unterschreiten relevanter Verschuldungskennzahlen). Im Hinblick auf

die zweite Investitionsphase in Chongqing, deren Zeitpunkt noch offen ist,

die aber helfen wird die neuen Werke auf Cash Flow–Basis profitabel zu

machen, sehen wir einen möglichen (Eigen-) Kapitalbedarf, vor allem wenn

die Phase II eher früher als später implementiert werden soll. Wir würden

eine frühere Implementierung begrüßen, hat diese doch eine positive

Auswirkung auf die Gewinndynamik und somit das weitere

Wachstumspotenzial. In dieser Hinsicht sehen wir das Schließen der

Finanzierungslücke als wichtigen Schritt um die finanzielle Flexibilität zu

erhalten und um den Investorenfokus wieder auf das attraktive

Geschäftspotenzial zu lenken. Folglich haben wir unsere Empfehlung auf

Halten herabgestuft (zuvor Kaufen) und unser Kursziel auf EUR 10,1 (zuvor

EUR 19,8) reduziert.

https://produkte.erstegroup.com/Retail/de/...dex.phtml?ID_ENTRY=68984

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Austria Technologi |

Und so nährt sich Wissen wechselseitig!

Und so nährt sich Wissen wechselseitig!