Aston Martin (WKN A2QJD4)

Optionen

| Boardmail an "AMLong" |

Wertpapier: Aston Martin Lagonda Gl |

Optionen

| Boardmail an "Daxjäger" |

Wertpapier: Aston Martin Lagonda Gl |

Cars.com: Der neue rote DB12 mit 90.000 $ Nachlass ist nach Monaten endlich weg. Schöne headline:

2024 Aston Martin DB12 Coupe ($329,800 MSRP!!) *ONLY 400 MILES* *$81,400 IN OPTIONS* *SAVE $70,000 OFF NEW*

Zum AML Kurs: grosses GAP offen 59,95 zu 64 wird wieder geschlossen werden. Da sich fundamental nichts verändert hat, bleibt meine pessimistische Einschätzung leider bestehen.

die Dollarschwäche zum GBP und € dürfte auch auf Kosten der Errträge gehen. Ca. 5%. Mal sehen was zu Verlusten aus Wechselkursen in der nächsten Bilanz steht

https://www.investing.com/news/company-news/...t-meeting-93CH-3989844

KE, buy out, delisting? Wie soll man damit umgehen? Auf dem jetzigen Niveau noch einsteigen und hoffen, dass es besser wird, eventuell einen Bonus bei einem delisting gibt? Das Tief liegt bei 56 pence, die KE bei 70 pence, der Kurs im Moment in der Mitte. Keine begeisternde Bandbreite. Ich bleibe draussen, mir ist das zu dünn. Schade, sieht mir nach dem Ende meines nunmehr fast 5-jährigen Engagements in diese Aktie aus.

Für mich vollkommen richtig, so gut wie alle Ressourcen auf 2026 zu legen. Warum für 2025, wo nichts vorwärts geht, noch groß Energie verschwenden. Chassis und Honda Motor optimal zu kombinieren. Dafür braucht es jeden Tag, meiner Meinung.

Optionen

| Boardmail an "Daxjäger" |

Wertpapier: Aston Martin Lagonda Gl |

https://www.auto-motor-und-sport.de/formel-1/...fuels-reglement-2026/

Alonso 0 Punkte, Stroll 10. Die Top 3 liegen bei 87, 89, 99 Punkte. Konstrukteurswertung Platz 7 von 10. Fahrerwertung Stroll Platz 10, Alonso Platz 17. In den Rennberichten, zum Beispiel bei NTV, spielt AML fast keine Rolle. Wird die Sponsoren freuen. Im Endeffekt das gleiche Bild wie beim Unternehmen, eigene Unzulänglichkeiten gepaart mit widrigen äußeren Einflüssen und den Versprechungen auf eine glorreiche Zukunft.

https://www.astonmartin.com/-/media/corporate-new/...9324808083d57035

950 units in Q1 verkauft im Vergleich zu 945 in 2024, obwohl nun alle Fahrzeuge in der Produktion sind. Nur 14 specials gegenüber 45. (-69%)

DBX noch weiter runter.(-16%)

Revenue um 34 Mio. runter.

Gross margin von 37,2% auf 27,9%. 80 Mio.

Verlust. ohne net financing expenses, sonst 160 Mio. Verlust.

Decrease in net cash 125,2 Mio, . cash übrig 233 Mio.

Auslieferungen nach US reduziert.

sorry, kann man abhaken

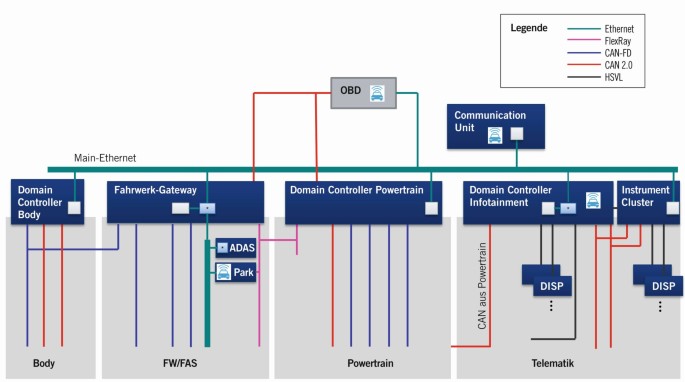

Am 15.2. und 17.2. ging es thematisch drum wie AML aufgestellt ist bei Fzg-Software:

Der Einfachheit wegen unterscheiden wir zwischen 3 Ebenen:

1. unterste Ebene:Base-Layer

2. mittlere Ebene: lass es uns Betriebssystem nennen

3. oberste Ebene: HMI/Anzeigen/Grafiken

Die von @Skywatcher (man merkt, dass du in der Materie "unterwegs" warst) beschriebene Themen gehören zu 80% zur Ebene 1: Kommunikation zwischen den xxx Steuergeräten (nachrangig über welchen BUS) im Fzg, um es vereinfacht zusammenzufassen.

Ebene 1 sortiert sich bei Mercedes nach der STAR-Arichtekturen:

STAR 3 ist in der aktuellen S-Klasse (bis zum CLA) das Neueste was MB am Start hat.

STAR 2 und 2.5 sind die Vorgänger und kommen beim AML zum Einsatz.

Am Beispiel STAR3 sind 2-3 Details zu nennen die wichtig sind.

Mit ETHERNET und damit prädestiniert für die großen Datenmengen (u.a. Assistenz-Systeme) und inkl. FLEXRAY - für die Echtzeit-Fähigkeit in den Steuergeräten im Fahrwerk & Powertrain notwendig.

https://link.springer.com/article/10.1007/s41491-020-0056-5

(für Interessierte siehe Link und Bild)

AM ist nicht soo weit hinterher mit der Nutzung von 2 bzw 2.5 - beide auch schon mit FLEXRAY.

Auf Ebene 1 tummeln sich nur die Big-Player-OEMs weil die Entwicklung teuer und notwendig, aber kaum kunden-wahrnembar ist.

Keine "Spielwiese" für AML, Ferrari, Lambo und Porsche.

Kunden-wahrnehmbar wird es auf Ebene 2 und natürlich die oberste Ebene

Beispiel für die Ebene 2 wäre teilweise MBUX inkl. Sprach-Assistent (eingeschränkt) und inzwischen MB.OS.

Die oberste Ebene hinsichtlich HMI habe ich damals schon gestreift ... haben Sie massiv investiert in ein AML-spezifisches HMI (war notwendig).

Die Bewertung über die Qualität & Einbindung vom AML-HMI und der zugrunde liegenden Technik ("still runs MB-Tech in the background") lasse ich absichtlich außen vor heute.

Wichtig zu wissen:

Auf Ebene 1 und 2 profitieren Ferrari von FIAT/FCA und Lambo/Bentley/Porsche vom VW-Konzern, massivst. Da "muss" AML mit MB oder Geely eine Lösung finden oder anders HERUM - genau auf den beiden Ebenen können MB & Geely mit Technologie-Abkommen/Transfer helfen.

(Ebene 2 könnte ggfs auch Lucid, allerdings traue ich mir keine Einschätzung dabei zu)

Der generelle Automotive-übliche Trend sich von 100/150 Steuergeräten auf unter 10 (größere) zu reduzieren ist ungebrochen.

Artikel von Skywatcher spricht ja bei MB.OS (Ebene 2) schon von "4 Großen OTA-fähigen" - ähnlich TESLA und Rivian.

https://www.volksstimme.de/leben/...ebssysteme-im-auto-machen-3597849

Hersteller mit nur noch 1 oder 2 Stück wie hier im Fokus zu lesen war kenne ich nicht.

Einschätzung zur Situation Anfang 2025 - hab ich noch ein paar Gedanken.

(nächstes Mal)

P.s. wie immer gilt, Rechtschreibfehler können behalten werden.

Angehängte Grafik:

41491_2020_56_fig1_html.jpg (verkleinert auf 74%)

41491_2020_56_fig1_html.jpg (verkleinert auf 74%)

leider auch meine Einschätzung

https://www.thebusinessdesk.com/westmidlands/news/...ses%E2%80%99-pay

ISS ( Instititutional Shareholder Services) verärgert über zu hohe Gehälter

"The higher the tariffs, the faster they come." ?? Ja, der Ukraine Krieg war ja auch innerhalb von 24 Stunden vorbei... ? Ein paar mehr Autos in China hätte AML gut gebrauchen können, aber neben der hausgemachten Krise sind jetzt westliche Importe dort doppelt weniger opportun. Eine bessere innenpolitische Kampagne als die von Hr. Trump geschenkte hätte sich Hr. Xi nie im Leben selbst ausdenken können, um das Volk geistig zu versammeln. Dafür läuft Japan gerade sehr gut. UK, der Heimatmarkt ist schon seit Jahren eine Katastophe und AML leidet darunter stark.

Insgesamt, objektiv gesehen, läuft es einfach nicht, auch nicht mit den neuen Modellen, das steht für mich derzeit fest. Ich habe gewartet auf Q1, aber wieder keine klaren Signale und der DB12 ist schon seit 1.5 Jahren im Markt und vor allem der Vantage auch, sowie der DBX seit 9 Monaten, ungefähr.

Meine Erwartung ist, dieses Jahr werden sie die Verluste halbieren und nächstes Jahr 'ne schwarze Null, vielleicht aber auch nur. Kann schon sein dass sich der Kurs wieder aufbäumt, aber mir fällt's nicht schwer auf diese Aktie zur Zeit zu verzichten.

Wenn ich mich an unsere Wette richtig erinnere, Skywatcher, dann habe ich sie noch gewonnen, denn die letzten zwei Meldungen, 175 und 193, sind in ihrem Durchschnitt über 180. Die Richtung stimmt also für AML und die sonstige operative Herangehensweise des neuen CEOs ist auch gut, nur die Ergebnisse hinken zu stark nach.

vor 2 Wochen standen 141 DB12, 96 Vantage und 10 Vanquish bei cars.com. Jetzt sind es 151 DB12, 103 Vantage und 13 Vanquish. Mal sehen, wie sich das entwickelt.

Jetzt sind es :

127 DB12, 91 Vantage, 11 Vanquish und 177 neue DBX ( letztere ab 2025)

Die massiv reduzierten DB12 sind überwiegend weg. Ich sehe das alles nicht positiv. Fakt ist, das je nach Betrachtungsweise mindestens 1.500 bis sogar 2.000 Neu-Fahrzeuge bei den Händlern stehen. Das sind zwischen einem Viertel bis zu einem Drittel der Jahresproduktion, die nicht bei den Endkunden angekommen sind. Hier sind die Verkaufszahlen von Dritten (Händlern) bei einem kalkulatorischen angesetzten ASP in Höhe 180.000 GBP mit ca. 270 - 360 Millionen GBP kreditiert worden, in der Hoffnung aus der Händlermarge genug Profit erwirtschaften zu können. Bei den Bestandszahlen und den damit verbundenen Verweildauern, sowie den bekannten Nachlässen, ist das im Moment kein lukratives Geschäftsmodell, sondern aus der Not geboren worden. Diese Vorgehensweise, die dem destocking unter Moers widerspricht und nun seit einigen Jahren zum pushen der Q4 Absatzzahlen genutzt wird, dürfte bei anhaltender Marktschwäche in diesem Jahr nicht mehr möglich sein. AML gibt selber zu, dass man mit dem Händlerbestand ein Quartal abdecken kann. Vielleicht bringt das Handelsabkommen zwischen GB und US hier Erleichterung, aber man sieht, dass die vor den Zöllen in die US gelieferten Fahrzeuge auch nur sehr schleppend verkauft wurden und ich erwarte in diesem Fall ein Ansteigen der Nachlässe. Für mich ist der ASP und die kommunizierte Marge wenig aussagekräftig, da der gesamte Bereich der Lagerhaltung bei den Händlern nicht einfließt und somit die gesamte Kostenstruktur von Produktion bis zur Abnahme durch den Endkunden verfälscht wird. (Die Händler müssen aus ihrer Marge einen erheblichen Anteil am Absatzvolumen kreditieren) Auf Grund der aktuellen Marktsituation und der finanziellen Schwäche von AML ist ein Agenturmodell, wie bei den grossen Herstellern, z.B. BMW, nicht machbar und man benötigt die Kapitalkraft der Händler. Diese bekommt aber nicht umsonst.

mal lesen:

https://ssoreport.com/aml-q1-2025

Mir fällt auf Anhieb nur ein Land ein, wo es besser geworden ist ... Griechenland. USA bestimmt auch nicht, da wird auch nur schön geredet und Ergebnisse sehe ich noch lange nicht. Das Gerechne die 10% Tarife werden die Staatsfinanzen stützen, dann rechnet mal schön weiter...

Die Unternehmensgewinne werden auch nicht für immer weiter wachsen. Jetzt kommt die Sonderkonjunktur Krieg und danach? Durch Hr. Trump's Jahrhundertversagen gibt es mindestens 'ne Konjunkturdelle, wenn nicht dann eine Rezession. Ist vielleicht 'ne gute Zeit zum stock-picking, falls hier jemand einen Hinweis hat, wo zum Beispiel? AML gehört für mich leider nicht dazu.