1000% oder alles nur fake?

kann mir eigentlich nicht vorstellen, dass jenoptik erst alle beim BGH "verrückt macht" und dann nachdem die damit begonnen haben sich mit dem fall zu beschäftigen, einfach sagt: "nee will jetzt doch nicht mehr...".

aber ich kenn mich damit ja auch nicht aus...

wobei ich auch nicht davon ausgehe, dass das LG nochmal das gleiche urteil fällt wie beim ersten mal, nachdem das OLG klarheit geschaffen und anders entschieden hat.

ausserdem käme die sache für jenoptik dann nie vom tisch und würde den eigenen kurs dauerhaft belasten.

"Gewinne laufen lassen, verluste begrenzen".

@diomedes du widersprichst dir da ein wenig selbst.

"Die Jenoptik wird schon einige Hebel in Bewegung setzen um nicht Pleite zu gehen, und das im Interesse ihres Großaktionärs, des Landes Sachsen."

Na klar und genau deshalb steigt der kurs, weil mindestens eine grosse adresse mit einsammeln beschäftigt ist. ich glaub die vielen kleinanleger spielen hier eine sehr untergeordnete rolle und dürften schwer in der lage sein den kurs in die eine als auch die andere richtung bewegt zu bekommen.

ich verfolge schon seit längerem den intradayverlauf und es ist deutlich zu erkennen, dass es mit kleinen ordeern runter geht und die grossen stets aus dem ask gekauft werden.

naja, mal abwarten.

normalerweise geb ich euch recht, wenn ihr sagt, dass dies ein deutliches verkaufssignal ist... ;-)

aber in diesem einen fall nicht.

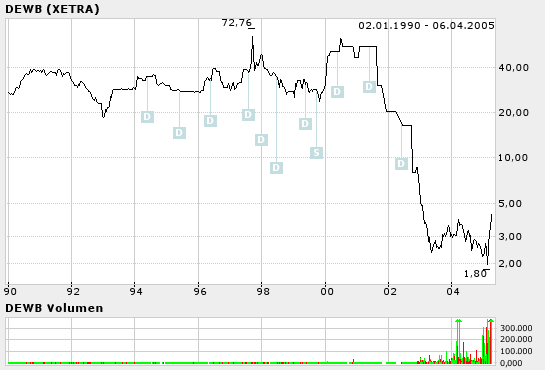

Angehängte Grafik:

dewb.png (verkleinert auf 93%)

dewb.png (verkleinert auf 93%)

nicht diese chance bereits zunichte gemacht hat.

kann mir eigentlich nicht vorstellen, dass jenoptik erst alle beim BGH "ver-

rückt macht" und dann nachdem die damit begonnen haben sich mit dem fall

zu beschäftigen, einfach sagt: "nee will jetzt doch nicht mehr...".

Fast alle Vergleiche werden auf den letzten Drücker geschlossen . Das heißt,

man ist mitten im Streit, und es meistens schon sehr viel Porzellan zerschla-

gen und noch mehr Geld kaputt gemacht worden. Man kann daher auf keinen

Fall sagen, daß durch den Gang von JENOPTIK zum BGH die Chance auf einen

Vergleich verbaut worden sei. Was sollte JENOPTIK denn anderes machen, als

entweder zu zahlen, oder in die Revision zugehen?

Kurzum: ich gehe von nichts anderem aus, als von einem Vergleich. Von Witz-

leben hat gesagt, man wolle "Rechtssicherheit schaffen, mit dem Gang zum

BGH". - Er wird seine Absichten wohl kaum den Zeitungen verraten. Schon des-

wegen gehe ich vom genauen Gegenteil aus.

Abgesehen davon wir hinter den Kulissen von einer bestimmetn Adresse geflüs-

tert, der Kläger habe es von vornherein auf einen lukrativen Vergleich abgese-

hen. - Der das verbreitet, kennt den Kläger offenbar bestens.

Zumindest die klagen deren, die die übrigen 60k stück von damals hatten, würden zwangsläufig auch klage einreichen und dann ginge das spiel von vorne los.

ausserdem wäre es ein leichtes auf dieser grundlage eine sammelklage gegen jenoptik einzubringen. erfolgsabhängige bezahlung der anwälte dürfte ja bei dem zur zeit vorherrschenden stand problemlos machbar sein.

kurz gesagt, jenoptik könnte das problem nur hinauszögern aber keinesfalls verhindern wenn sie einen vergleich machen. da das bei der augenblicklichen finanziellen ausstattung nicht machbar ist weil bei diesen bestehenden unsicherheiten kaum jemand frisches geld ins unternehmen investieren würde, dürfte klar sein.

von daher MUSS jenoptik auf juristischer klarheit bestehen und das geht nunmal nur vor dem BGH.

Wobei selbst eine niederlage besser wäre für jenoptik als weitere jahre diese unsicherheit und weitere auseinandersetzungen vor gericht.

zumindest würde ich das problem ein für alle mal klären wollen und es nicht nur nach hinten rausschieben.

wenig ist für JENOPTIK. Ich will's noch ein Mal zusammenfassen:

1. Falls der Prozess beim BGH stattfindet, besteht für den Kläger das Risi-

ko, daß er komplett leer ausgeht und dazuhin auf zig-Tausend EURO Kosten

sitzen bleibt.

2. Für JENOPTIK besteht ebenfalls das Risko zu verlieren, mit noch wesent-

lich drastischeren Konsequenzen:

- Zahlung der Abfindung von fast 300.000 EURO plus Zinsen

- Last der gesamten Prozesskosten von mehreren zig-Tausend EURO

- die Hypothek des Urteils -der Lex DEWB- das einen Rattenschwanz weite-

rer Forderungen nach sich zöge

3. JENOPTIK hat 2 Möglichkeiten:

- erstens: das Ding durchzuziehen, sprich den Prozess bis zum Ende durch-

zustehen. Nachteil: das Urteil kann sich viele Monate hinausziehen, Mona-

te, in denen Ungewißheit herrscht. Am Ende kann der Prozess natürlich

verloren gehen, mit den oben beschriebenen Konsequenzen.

- zweitens: den Vergleich suchen. Dieser dürfte leicht gelingen. Wäre ich

der Kläger, wäre ich mit 150.000 EURO hoch zufrieden. Käme ein Vergleich

zustande, wäre der Rechststreit sofort erledigt. Es gäbe KEIN Urteil beim

BGH mehr. Vorteil: die Phase der Rechtsunsicherheit wäre sofort beendet.

Kläger, die sich auf ein BGH-Urteil stützen könnten, wären nicht mehr zu

befürchten.

4. Neue Kläger müßten von unten anfangen, also beim LG. Dieses würde urteilen

wie gehabt, also pro JENOPTIK. Daran würde das Urteil des OLG Jena nichts

ändern.

5. Sammelklagen kommen in Deutschland übrigens nicht in Betracht.

So, lieber IDTE, ich hoffe, das Eine ist jetzt klar geworden:

Der Zock mit DEWB, die Spekulation auf Abfindung von 26,51 EURO je Schein,

kann und wird nur unter einer Voraussetzung aufgehen:

WENN ES EINEN PROZESS BEIM BGH GIBT, MIT EINEM URTEIL ZUGUNSTEN DES KLÄGERS.

Verliert der Kläger, oder platzt der Prozess, ist es aus mit der Spekulation

und mit dem schönen Kursgewinn.

Und last but not least: Platzt der Prozess, kann JENOPTIK über Nacht ein Ver-

mögen scheffeln: erstens durch Aufkauf der restlichen DEWB-Papiere zum Spott-

preis, wenn der Kurs wieder bei 2,-EURO ist. Zweitens durch geschicktes Hedgen.

Damit wären die Kosten des Prozesses, des Vergleichs und des Aufkaufs der DEWB-

Papiere zum jetzigen Kurs locker wieder reingeholt und noch ein schönes Brett

dazuverdient.

Wetten, daß es so kommt?

wären immerhin 70000 * 35 = 2,45 mio möglicher ertrag bei nicht mal 500000€ einsatz.

wetten das es im falle eines vergleiches so kommt?

Der fehler ist nun einmal gemacht worden und die abfindungszahlung lässt sich hinauszögern nicht vermeiden (sei denn das BGH entscheidet so).

auf jeden fall würden sich anleger finden die klagen werden. wobei ich der meinung bin, dass das LG nicht das OLG überstimmen kann. dafür ist die begründung zu klar. und wenn wir mal ehrlich sind, dann dürfte der fall vor gericht recht klar sein ( das war einfach betrug am anleger den jenoptik dort bewusst(?)vollzogen hat).

ps wieso hast du deine anteile denn schon verkauft? man soll doch nicht gegen den trend setzen...

gegen den trend setzen...""

Wer sagt, daß ich meine Anteile verkauft habe? - Sieht vielleicht so aus,

weil ich hier ständig warne. Ist aber nicht so.

""wobei ich der meinung bin, dass das LG nicht das OLG überstimmen kann"".

Selbstverständlich ist das LG frei in seiner Entscheidung. Der Kasus Knak-

tus war aber eine unterschiedliche Würdigung des Beweises (von JENOPTIK)

wonach der Kläger -anders als behauptet- seine Papiere gar nicht seinerzeit

gekauft haben konnte.

Zudem zeigen ja schon der Hinweis des OLG, man habe mit dem Urteil "juristi-

sches Neuland" betreten, sowie die Tatsache, daß die Revisison zugelassen

wurde, daß man sich in seinem Urteil nicht sicher war. Das wäre für das LG

bei einem neuerlichen Prozess geradezu eine Aufforderung, anders zu entschei-

den: also genau so wie gehabt - pro JENOPTIK.

""spezialiiserter hedgefonds , der schon seine 70000 stück eingesammelt hat

bei einem vergleich sofort ne eigene klage nachschiebt???""

Immerhin hätte der Hedgefonds dafür rund 300.000 EURO hinzublättern. Wenn

JENOPTIK genügend Papiere eingesammelt hat, wird es den Squeezeout bean-

tragen. Dann folgt ein Angebot auf Barabfindung.

Das habe ich alles schon ausführlich beschrieben.

Danach kann der Fonds noch bis 2020 vor der Spruchkammer rumstreiten. Wäh-

renddessen ist das Kapital gebunden. Ob sowas am Ende ein großer Gewinn sein

kann, wage ich zu bezweifeln.

tragen."

Genauso sieht meine szenario aus. umso höher der kurs bis dahin steht, umso höher natürlich auch das barangebot. demnach wäre es der grösste fehler, den ein kleinanleger machen kann, frühzeitig zu verkaufen.

und da genügend leute kenntnisse von der sachlage haben, werden auch genügend grosse adressen die hände aufhalten, wenn es denn mal runtergehen sollte.

wobei ja jetzt auch grosse adressen einsammeln. ist ja schliesslich leicht verdientes geld.

bleiben und sich "out-squeezen" (welch gräßliche Wortschöpfung) lassen.

Nur so kann er/sie später in den Genuß einer eventuell im Spruchverfahren

nachgebesserten Abfindung kommen.

Zum besseren Verständnis: die Rede ist hier nicht von der Abfindung, um

die es bei dem Prozess geht; es geht um eine gänzlich neue Abfindung, die

bei einem Squeezeout fällig wäre; sozusagen "Abfindung II".

Werden Aktionäre aus Unternehmen gedrängt, gibt es keine Abwehrmöglichkeiten. Lediglich die gebotene Abfindungshöhe kann überprüft werden.

von Jürgen Kurz

Endgültiger Rausschmiss

Ausgespielt: Großaktionäre nutzen gerne die Möglichkeit des „Squeeze-out“, um unbequeme Anteils-eigner schachmatt zu setzen.

Hohe Kosten für Hauptversammlung und Börsenpräsenz, eingeschränkte Entscheidungsfreiheit, geplante Zerschlagung der Unternehmens – die Gründe, freie Aktionäre nicht mehr im Unternehmen haben zu wollen, sind vielfältig. Seit dem 1. Januar 2002 gibt es für Großaktionäre die Möglichkeit, dem Elend ein Ende zu setzen. „Squeeze-out“, was auf deutsch soviel wie „herauspressen“ bedeutet, heißt die Lösung. Voraussetzung: Der Großaktionär muss 95 Prozent oder mehr des Unternehmens besitzen.

Dann ist er verpflichtet, den restlichen Anteilseignern ein Abfindungsangebot zu machen. Die freien Aktionäre können die Höhe des Angebotes mit einem Spruchverfahren gerichtlich überprüfen lassen, ablehnen können sie es nicht. „Spruchverfahren sind bei Squeeze-out die Regel. Schließlich sind die Großaktionäre daran interessiert, möglichst wenig zu zahlen“, so DSW-Hauptgeschäftsführer Ulrich Hocker.

Betroffen sind meist erfolgreiche mittelständische Aktiengesellschaften, wie der Verpackungsspezialist Gerresheimer Glas. Das Unternehmen hat auf der letzten Hauptversammlung (HV) diesen Jahres ein sehr gutes Ergebnis für 2002 vorgelegt. Operativ konnte die AG um 24 Prozent zulegen, so Vorstandsvorsitzender Axel Herberg. Auch für das laufende Jahr ist die Geschäftsführung optimistisch. Herberg erwartet eine weitere Ergebnissteigerung. „Wir werden den Ausbau unserer Geschäftsfelder für pharmazeutische und kosmetische Verpackungen konsequent vorantreiben“, so der Gerresheimer-Glas-Vorstand.

Schade, dass Aktionäre von dieser positiven Entwicklung nicht mehr profitieren werden. Auf der HV wurde nicht nur die rosige Zukunft beschrieben, sondern auch das Squeeze-out beschlossen. Die Hauptaktionärin, die Gerresheimer Holding GmbH&Co. KG, die 98,56 Prozent der Verpackungs-AG besitzt, wirft die noch verbliebenen freien Aktionäre raus.

Versüßt wird dies mit einer Barabfindung von 16,12 Euro je Aktie. Ob das reicht, wird jetzt im Spruchverfahren gerichtlich überprüft. Gerresheimer Glas ist kein Einzelfall. Kamps, Stinnes, Kiekert, Stollwerck, Aditron, die Liste ist lang. Manchmal stehen hinter solchen Entscheidungen strategische Überlegungen. So wird die Kamps AG komplettin das Imperium des italienischen Pastakonzern Barilla integriert. Gleiches gilt für das Logistikunternehmen Stinnes, das jetzt zu 100 Prozent der Deutschen Bahn gehört, oder die Dortmunder Actienbrauerei, die von dem Bierkonzern Radeberger geschluckt wurde.

Zunehmend geraten deutsche Mittelständler aber auch ins Visier amerikanischer Kapitalgesellschaften, die die Übernahmen in erster Linie als Geldquelle sehen. So geschehen auch bei Gerresheimer Glas. Hinter der Holding-Gesellschaft, die bald 100 Prozent besitzen wird, stehen mit Investcorp und J.P. Morgan Partners zwei Private Equity Firmen aus den USA. Über den großen Teich gelockt werden die Amerikaner durch die historisch niedrigen Unternehmensbewertungen in Deutschland. Zu Zeiten des Dotcom-Booms waren Schnäppchen Mangelware. Jetzt sind Firmenjäger wie KKR (Kohlberg Kravis Roberts), die Carlyle Group aber auch etliche kleinere Investorengruppen in Deutschland auf Beutezug. Kein Wunder, schwimmen die Investoren nach langer Durststrecke im Geld.

aber bis zum endgültigen "out-squeezen" braucht man wohl nicht dabei zu sein, da schon im vorfeld die kurse anziehen werden.

wenn mn gute alternativen hat, kann man dann auf die letzten zusätzlichen 2 € verzichten.

Squeezeouts dabei. Das Schöne ist: wenn man bis zum Schluß durch-

gehalten hat, kriegt man erst mal die Barabfindung, also Liquidität,

die man anderswo gewinnbringend weiterarbeiten lassen kann.

Dann geht es weiter: man wartet genüßlich ab, bis es KLACK macht,

sprich: einer der Größeren (die gibt es bei Squeezeouts immer, da

sich inzwischen viele Fonds darauf spezialisiert haben) zieht vor die

Spruchkammer. Der "Spruch" kann sich dann jahrelang hinziehen, was

weiter nicht juckt, da man die "Basis"-Abfindung ja schon kassiert hat.

Am Ende gibt's dann den Sahneklaks auf das Kuchenstück...

Im Falle West-und Vereinsbank (die von der HVB geschluckt wurde) z.B.

ist die Abfindung ausbezahlt. Ein Verfahren an der Spruchkammer läuft.

Und seither flattern die Angebote ins Haus: irgendwelche Firmen bieten

Bares, wenn man denen seine Rechte abtritt.

Es lohnt sich also, dabei zu bleiben.

Allah ist nur mit den Standhaften.

das eröffnet dann natürlich ganz neue möglichkeiten.

versteh ich nicht ganz...

Möglicherweise weiß mal wieder jemand mehr...

Vielleicht kommt es schneller als gedacht: JENOPTIK verkündet den Vergleich,

und damit das Ende des Prozesses.

Dann würde DEWB erst mal ins Bodenlose stürzen - und JENOPTIK abheben.

Unter uns: wäre ich der Kläger, würde ich mich mit JENOPTIK eindecken bis

zum Anschlag. Anschließend in einen Vergleich einwilligen. Und am Schluß

mit JENOPTIK ein Vermögen verdienen...

Bitte auf alles gefaßt sein.

zumal ja auch kein wirklicher abgabedruck da war. sonst wäre der verkäufer zu 5,25€ wohl schrittweise tiefer gegangen.

wird der förtsch und seine anhängerschar gewesen sein, die heute gewinne erst einaml mitgenommen haben.

Bei jenoptik wird es hiermit zusammenhängen:

http://www.oppenheim-espresso.de/aktuelle_ausgabe/espresso.pdf vom 5.4.05

Oppenheim erwartet eine Vergütung für Dienstleistungen im Investmentbanking in den nächsten 3 Monaten, oder beabsichtigt eine solche in den nächsten 3 Monaten zu erhalten. (von jenoptik)

wum was es sich da handelt, weisst du wahrscheinlich besser als ich, fuzzi.

M+W Zander-verkauf evt.?

und dann gehts wieder von vorne los.

Ein vergleich, der nicht für alle DEWB-Aktien gilt, ist meiner meinung nach totaler nonsens und würde die ganze sache nur verzögern.

zu JENOPTIK lesen.

Zu den Altaktionären:

Viele sind immer noch im Besitz ihrer Papiere. Das heißt, sie haben sie nie ver-

kauft und sind auch -anders als der schlitzohrige Kläger- im Besitz einer Kauf- abrechnung, die sie als (abfindungsberechtigte) Altaktionäre ausweist. Diese

Altaktionäre können auch heute noch anstandslos ihre Aktien bei JENOPTIK

gegen Zahlung der Abfindung einlösen. Mir wurde von JENOPTIK versichert,

daß dies mehr oder weniger laufend geschehe.

Deine Frage, ob ein Vergleich, der nicht alle potentiellen Kläger mit berück-

sichtigt etwas bringt, ist natürlich berechtigt.

Klar ist, daß JENOPTIK -abgesehen von den vorgenannten Altaktionären, die die

Herkunft ihrer Papiere einwandfrei belegen können- an andere Anspruchsteller

kampflos nichts herausgeben wird. Das bedeutet: wer etwas will, muß klagen.

Und dann wird er -das habe ich bereits mehrmals dargelegt- erst mal beim LG

scheitern und auf einem Batzen Kosten sitzen bleiben. Ob dann das OLG eine et-

waige Berufung zu seinen Gunsten entscheidet, ist völlig dahingestellt. Vielleicht entscheidet ein anderer Richter - und urteilt anders. Ein Vabanquespiel.

Nicht umsonst haben wir es auch nur mit EINEM Kläger zu tun.

Gleichzeitig mit einem etwaigen Vergleich, könnte JENOPTIK den Squeezeout betrei-

ben. Gleichzeitig auch noch im laufenden Spruchverfahren einlenken und damit die

2-Monatsfrist für die Annahme in Gang setzen. Folge: alle Anspruchsteller kämen

sofort unter Zugzwang bezüglich einer eventuellen Klage.

Du kannst Dir ja selbst die Frage stellen: würdest DU klagen? - Und dabei Deinen

gesamten Gewinn (und evtl. noch weit mehr) riskieren? - ICH würde es nicht. Und

die meisten anderen denken wohl ähnlich. Ob es die Hedgefonds machen...ich be-

zeifle es. Das würde bedeuten: jahrelang auf Geld warten zu müssen, das vielleicht

niemals kommt. Und am Ende mit einem Batzen Verlust dasitzen. Und das Ganze

noch den verärgerten Anlegern erklären müssen. Abgesehen davon: was macht so ein

Fonds, wenn er -z.B. bei einem gesalzenen Herbstcrash- durch Mittelabflüsse derart

unter Druck gerät, daß er womöglich mit in einem etwaigen Prozess mangels Masse

die Segel streichen muß?

Und falls dann am Ende doch der eine oder andere Hartnäckige nicht aufgibt: nun,

dann kann man ja miteinander reden; in aller Diskretion, versteht sich...