Sea Ltd - eSports, eCommerce, digital Finance

Seite 10 von 11 Neuester Beitrag: 26.08.24 12:57 | ||||

| Eröffnet am: | 15.01.20 11:16 | von: DigitalOne | Anzahl Beiträge: | 273 |

| Neuester Beitrag: | 26.08.24 12:57 | von: urlauber26 | Leser gesamt: | 134.460 |

| Forum: | Börse | Leser heute: | 48 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | 8 | 9 | | 11 > | ||||

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |

DIGITAL ENTERTAINMENT:

Adjusted EBITDA in Q3/23 nun +234 Mio. ggü. 240 Mio. in Q2/23. Aktive User 544 Mio. gleich-bleibende ggü. Vorquartal. Paying User von 43 auf 40,5 Mio. gefallen, Average booking per U-ser von 0,80 auf 0,82 USD minimal gestiegen.

Es scheint sich zu bewahrheiten, dass „Garena“ sich bei 230-240 Mio. adj. EBITDA einpendelt. Schauen wir mal nächstes Quartal (Weihnachten, auch wenn das in SE-Asien nicht so gefeiert wird).

E-COMMERCE

Adj. EBITDA von insgesamt -346,5 Mio. ggü. +150 Mio. Vorquartal (in der Meldung vergleicht SE die -346 mit dem Vorjahresquartal Q3/22 (-496 Mio.) statt mit dem Vorquartal Q2/23. Rosi-nenpickerei leider). Die -346 teilen sich auf in -306 Mio. Asia und -40 Mio. Other markets (Südamerika), die damit weiterhin negativ sind.

DIGITAL FINANCE

Adj. EBITDA jetzt +166 Mio. nach +137 Mio. in Q2/23 (und nach -68 Mio. in Q3/22).

Q1 bis Q3/23 somit Steigerung von 99 Mio. auf 137 Mio. auf jetzt 166 Mio. bei GAAP-Revenue Q1/23 von 412 Mio., Q2/23 von 428 Mio. und jetzt Q3/23 von 446 Mio. Trotz eher schwach steigenden Umsätzen also ein immer besseres adj. EBITDA.

Nicht schön finde ich die Wertberichtigungen auf Kredite von 288 Mio. bei 2.4 Mrd. Forderungen.

GROUP TOTAL

Adj. EBITDA in Q3/23 ist +35 Mio. nach +510 Mio. in Q2/23 und +506 Mio. in Q1/23 eine herbe Enttäuschung für die Börse. Forrest Li hat offenbar eine Kehrwende gemacht und setzt jetzt wieder auf Priorisierung der Investitionen ins Business mit Ausweitung des „Burggrabens“.

Tja, so ist das. Hü und Hott will offenbar keiner an der Börse sehen. Nach Q1 und Q2/23 haben alle gemeckert, dass er zu Gunsten des Profits nicht mehr in Erweiterung der Marktanteile a la Amazon investiert, jetzt scheint er diese Kehrwende vollzogen zu haben und auch jetzt ist das auch nicht recht und die Aktie wird übel abgestraft.

Cash und Cashäquivalente sind immerhin um 274 Mio. auf 7,9 Mrd. gestiegen. Pleite geht SE also noch lange nicht, aber im Moment ist das hier wohl eher totes Geld solange man nicht tradet.

Die nächsten Quartale wird SE wohl wieder mehr investieren, so dass die Ergebnisse wohl wieder schlechter ausfallen.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

Für das nächste Quartal dürfte Free Fire India mit reinspielen im Dig. Entertainment und der Tiktok Ban.

Zum Zukauf sehe ich keine Eile. Für die CT gibts ja noch ein Gap bei 32 USD und dann 26/28 Bereich intressant da Platziere ich mal noch 2 Limits. Bis zum nächsten Quartal.

Wedbush bewertet die Aktie positiv mit einem Kauf-Rating. Der Zielpreis wurde nach unten korrigiert und liegt nun bei 45 USD gegenüber zuvor 48 USD.

Am 14. November 2023 um 21:53 Uhr

(MT Newswires) -- Sea (SE) wird im 4. Quartal wahrscheinlich einen höheren Umsatz als im Vorquartal erzielen, aber die Investoren werden wahrscheinlich abwartend reagieren und die Expansionsbemühungen des Unternehmens in einem hart umkämpften Markt im Auge behalten, so die Analysten von Wedbush in einer Notiz vom Dienstag.

Wedbush geht davon aus, dass der Umsatz des globalen Internetunternehmens im 4. Quartal bei 3,50 Milliarden Dollar liegen wird, was einem Anstieg von 3,9 % gegenüber der vorherigen Schätzung und einem Anstieg von 1,5 % gegenüber dem Vorjahreswert entspricht. Im 3. Quartal hatte das Unternehmen einen Umsatz von 3,31 Mrd. $ erzielt.

Wedbush revidierte jedoch die Schätzung für das bereinigte EBITDA für Q4 auf $35,7 Millionen.

"Während die Erwartungen für das GMV-Wachstum im 4. Quartal ermutigend sind, glauben wir, dass die Investoren eine abwartende Haltung einnehmen und sich auf nachhaltiges GMV-Wachstum und Margen nach dieser Investitionsperiode konzentrieren werden", sagten die Wedbush-Analysten Scott Devitt und Michael Gerbino.

Wedbush behielt sein Outperform-Rating für Sea bei, senkte aber das Kursziel auf $45 von $48.

https://de.marketscreener.com/kurs/aktie/...ollten-abwarten-45352285/

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |

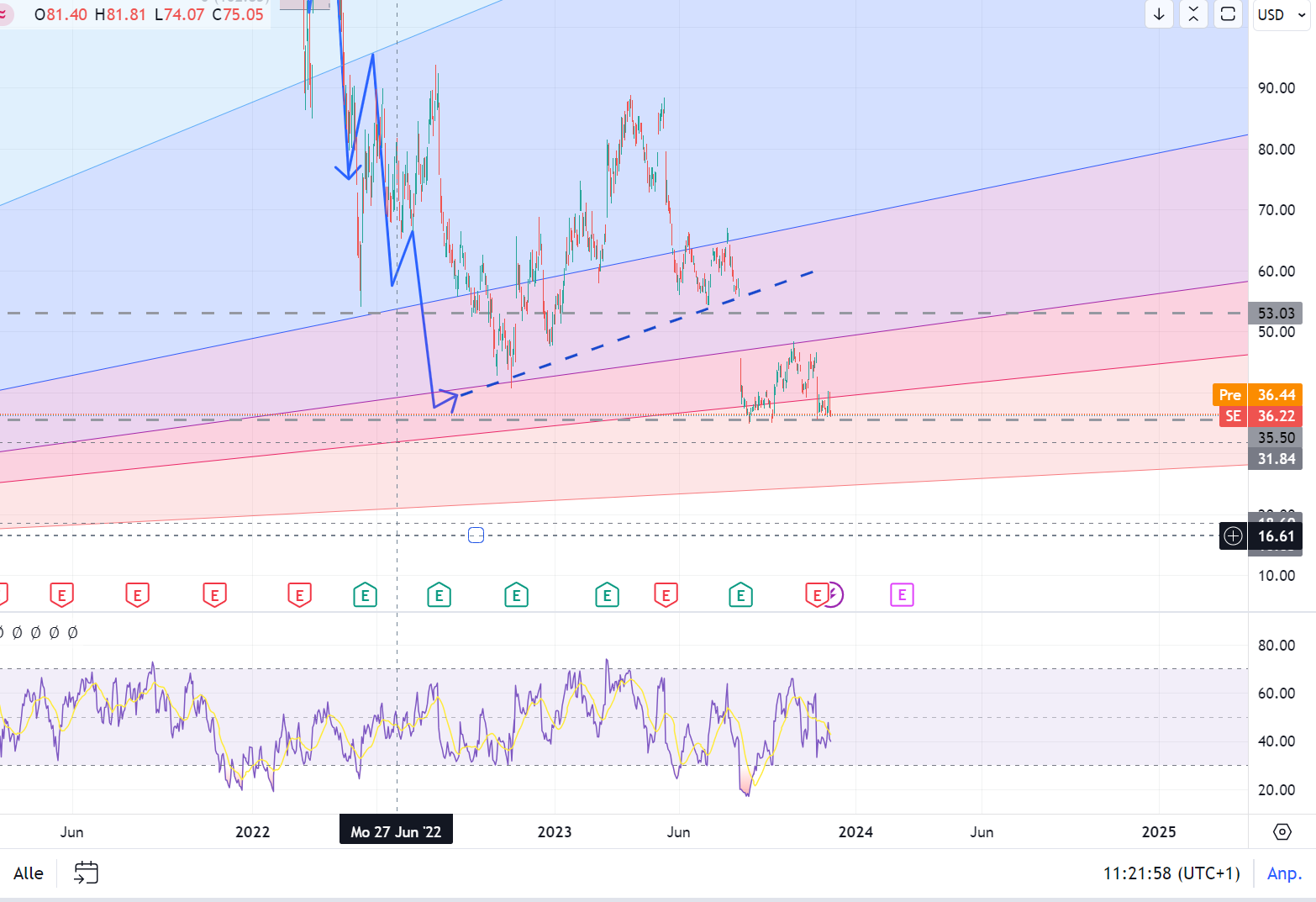

Der Kurs hat wieder auf der U-Linie aufgesetzt, bei einem KGV von knapp unter 40, ist der Wert aus meiner Sicht nicht so ein klarer Kauf

wie es bei manchem Analysten auf dem Zettel steht. Das unterste Target liegt bei 29 USD, der Gannfächer endet auf 25 und das Retrace auf 21 USD.

Also ein Trade in Anbetracht der Löcher und des Ausbruchswiderstandes um 53 USD mag verlockend sein, aber das Downpotential ist immer noch beträchtlich.

Angehängte Grafik:

sea_15-11-2023.png (verkleinert auf 30%)

sea_15-11-2023.png (verkleinert auf 30%)

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |

Und warum sollten dann Aktionäre so impertinent sein, nicht auf die Prognosen zu sehen? Und die sind ziemlich tricky, weil sie gar nicht so einfach zu verstehen sind.

Der Umsatz soll nur um 10 – 12 % wachsen, die Marge soll im einstelligen Bereich bleiben und das noch für mind. drei Jahre.

Trotzdem soll sich der Gewinn verdreifachen. Da wir keinen Bullwhipeffekt haben, beleibt die Frage wie das gehen soll.

Operativ ginge sowas nur wenn mehrere man unterschiedliche adjusted ebitda margins hat und ein produktives Segment

den defizitären Teil der übrigen ausgleichte.

Oder falls das Geheimnis nicht nur in operativen Verschiebungen liegt, müsste es in Sparmaßnahmen wurzeln.

Für die Betrachtung ist es aber egal, denn beides sind keine Growthfaktoren.

(Vor allen Dingen ist das nix, bei dem die Phantasie einem die Freudentränen am Inneschenkel runterlaufen ließe.)

Aber darum gings es dir ja nicht, oder? Sieht mir danach aus, als wolltest ja nur ein coolen Post raushauen.

Man muss jetzt wieder mehr investieren. Grund hierfür ist die Starke Konkurrenz, wie Alibabas Lazada Arm oder TikTok/Bytdance.

Wenn man das nicht macht, schreibt man zwar bessere Profite. Wird aber so gut wie nicht mehr wachsen.

Sparmaßnahmen hat man vorallem in der Verwaltung etc. sehr gut umgesetzt.

Das man wieder im Minus ist lag auch im Marketing. Aber wie gesagt ohne Marketing geht es nicht ganz.

Gaming ist das Cash Zugpferd. Hier dürfte man durch die wiedereinführung von Free Fire India wieder mehr generieren. Zudem sind noch andere SPiele in der Pipe.

Für mich ist folgendes Wichtig.

Gaming hat denke ich den Boden gesehen und kann jetzt wieder gemächlich steigen und Cash abwerfen und das man Marktanteile hält im E-Commerce Bereich. Alleine wenn man die halten kann ist noch gut wachstum vorhanden.

Was man nicht vergessen darf sind die Währungen. Welche sehr viel ausmachen in solchen Märkten. Hauptpunkt aber für mich ist auch der Markt dort. Junge Menschen und keine vergreiste Gesellschaft. Mehr Chancen wie Risiko und dies momentan zu einem guten CRV. Kann aber auch nochmal Richtung 26/28 USD runtergehen.

Es lässt sich wohl aber nicht aufschieben und es werden jetzt wieder mind. 1 – 3 Quartale mit abschmelzenden

ggf. negativen Cashflow kommen. Wenn damit ein positiver Effekt angestoßen werden kann, so zeigten sich dessen Erfolge wohl erst in 2025.

Heißt also eine Delle und angesichts derer werden einige nicht sicher sein, ob es dann wirklich ausreicht, um sich gegen die Konkurrenz durchzusetzen.

Die lateinamerikanische Fintechszene wurde auch tüchtig durchgerüttelt. Das wird einige während der schwachen Quartale zweifeln lassen.

Wenn es nur auf 25 – 27 USD runterginge, wäre es ja nicht so wild. Das große Gap liegt aber deutlich darunter.

Moderation

Zeitpunkt: 29.11.23 12:49

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 29.11.23 12:49

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Die Indikatoren würden dann überverkauft anzeigen, was dann zu einer kleinen Erholung führen sollte.

Allerdings wäre dann immer noch das tiefe Loch offen. Von dem sich nicht sagen lässt, wann der Kurs das ansteuern wollte.

Die vorbeschriebene Entwicklung kann durch eine Weihnachtsrally verschoben oder erstmal gedämpft werden. Kurzfristig ist die Laune in den US erstaunlich gut.

Allerdings ist das mMn keine Absage.

Angehängte Grafik:

sea_01-12-23.png (verkleinert auf 32%)

sea_01-12-23.png (verkleinert auf 32%)

Die Spielregeln sind klar: TikTok pumpt 1,5 Milliarden Dollar in das gemeinsame Abenteuer mit GoTo und sichert sich damit einen Anteil von 75 % an Tokopedia. Der Coup folgt auf die Entscheidung von TikTok im Oktober, seine Online-Einzelhandelsaktivitäten in Indonesien auf Eis zu legen, um den lokalen Bestimmungen zu entsprechen.

"Die strategische Partnerschaft beginnt mit einer Pilotphase, die in enger Abstimmung mit den zuständigen Regulierungsbehörden und unter deren Aufsicht durchgeführt wird", heißt es in einer gemeinsamen Erklärung der beiden Unternehmen.

Seas E-Commerce-Königskind, Shopee, muss sich nun warm anziehen. Die App steht bereits im harten Konkurrenzkampf mit GoTo's Tokopedia auf dem indonesischen Markt. Parallel dazu erleidet auch der chinesische Riese Alibaba (NYSE:BABA) einen Schlag. Die Alibaba-Aktie taumelt um 2 %, da der E-Commerce-Gigant an Lazada beteiligt ist, einer weiteren relevanten Plattform in Indonesien.

Die Angst vor einer Machtverschiebung auf dem indonesischen E-Commerce-Markt ist real. Investoren befürchten, dass Shopee von Sea und Lazada von Alibaba in der Region an Boden verlieren könnten.

Unterdessen stürzt die GoTo-Aktie (JK:GOTO) um 20 % ab. Grund der Sorge: Spekulationen, das Unternehmen könnte eine langfristig lukrative Geschäftsstrategie über Bord werfen.

Quelle: https://de.investing.com/news/stock-market-news/...-tokopedia-2511194

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |