HF - Auf dem Weg zur 5 Milliarden MK

Hellofresh eine Beteiligung von Rocket Internet wagt am 2.11.2017 den Gang an die Börse.

Die Ziele von HF sind klar vormuliert vom CEO Dominik Richter. Sie lauten starkes weiteres Wachstum auf dem Weg hin zu nachhaltigen Profitabilität. HF strebt mittelfristig eine EBITDA Marge von 12-15% an. Zur Zeit liegt man noch in der Verlustzone aber man macht starke Fortschritte was die letzten Q-Zahlen belegen:

https://www.gruenderszene.de/allgemein/hellofresh-umsatz-2017?ref=prev

Das Umsatzwachstum ist unbegrenzt stark auch in 2017. Es sollte dieses Jahr schon Richtung ca. 950 Millionen Euro gehen.

Die höchste Finanzierungsrunde belief sich auf einer Bewertung von 2,6 Milliarden Euro und die letzte auf eine Bewertung von 2 Milliarden Euro.

Durch einen verpatzen Börsengang von Blue Apron in den USA geriet HF leider medial unter Druck. Jedoch lieferte HF bis jetzt IMMER ab und hält an seine Ziele weiterhin fest.

Ja man strebt jetzt sogar an in 2018 in dem Heimatmarkt von Blue Apron Marktführer zu werden. Das Wachstum in den USA ist sehr stark bei HF.

Meiner Meinung nach wird das Thema "Amazon" welche in den "Kochboxenversand" einsteigen wollen viel zu hoch gehangen.

Hellofresh ist weltweit sehr stark aufgestellt und nicht komplett abhängig vom US Geschäft wie es bei Blue Apron der Fall ist.

Ich bin auf die Q3 Zahlen von HF gespannt und dann vor allem auf die Q4 Zahlen nach dem IPO.

Die Zeichnungsspanne je Aktie liegt bei 9,00 - 11,50 Euro und entspricht beim höchsten Kurs eine MK von 1,5 Milliarden Euro für Hellofresh.

Meiner Einschätzung nach ist das viel zu gering und bei den Zielen die HF hat ( und ich schätze Dominik Richter eher als konservativ ein als abgehoben) dürfte eine Zeichnung oder ein Kauf im Bereich des IPO Kurses sehr lohnenswert sein mittel bis langfristig gesehen.

Hier die IPO News:

http://www.finanzen.net/nachricht/aktien/...en-euro-einnehmen-5764409

Aktuell wird der Kurs in der Vor-IPO Zeit bei L&S auf 12,20 Euro getaxt....

Freue mich auf rege Diskussion ÜBER Hellofresh die sachlich bleibt......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Der Wert Ebita Q1/24 ist dann also die (Summe der Ebita Q2/23-Q1/24)/4?

Warum hat das eine stärkere Aussagekraft als die Entwicklung der Quartals-Ebitas?

Damit schaufelst du ja tendenziell positives Ergebnis der Vergangenheit aus dem Segment 1 auf ein aktuelles negatives Ergebnis des Segments 2 und verwässerst die Aussage.

Vielleicht verstehe ich aber auch nur nicht den Nutzen. Danke für eine Erklärung!

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Hellofresh hat zum Jahresbeginn die weiterhin verhaltene Nachfrage nach Kochboxen mit seinem Angebot an Fertiggerichten ausgeglichen. "Die Umsätze aus Fertiggerichten machen bereits ein Viertel des Konzernumsatzes aus und wir erwarten, dass dieser Anteil in Zukunft weiter steigen wird", sagte Konzernchef Dominik Richter laut einer Mitteilung vom Donnerstag. Mittlerweile bietet der Berliner MDax-Konzern seine Fertiggerichte auch in Schweden und Dänemark an. Anleger zeigten sich vom Zahlenwerk angetan.

https://www.ariva.de/news/...-kochboxen-hellofresh-setzt-auf-11223987

Optionen

| Boardmail an "Highländer49" |

Wertpapier: HelloFresh SE |

https://www.bloomberg.com/news/articles/...amp;embedded-checkout=true

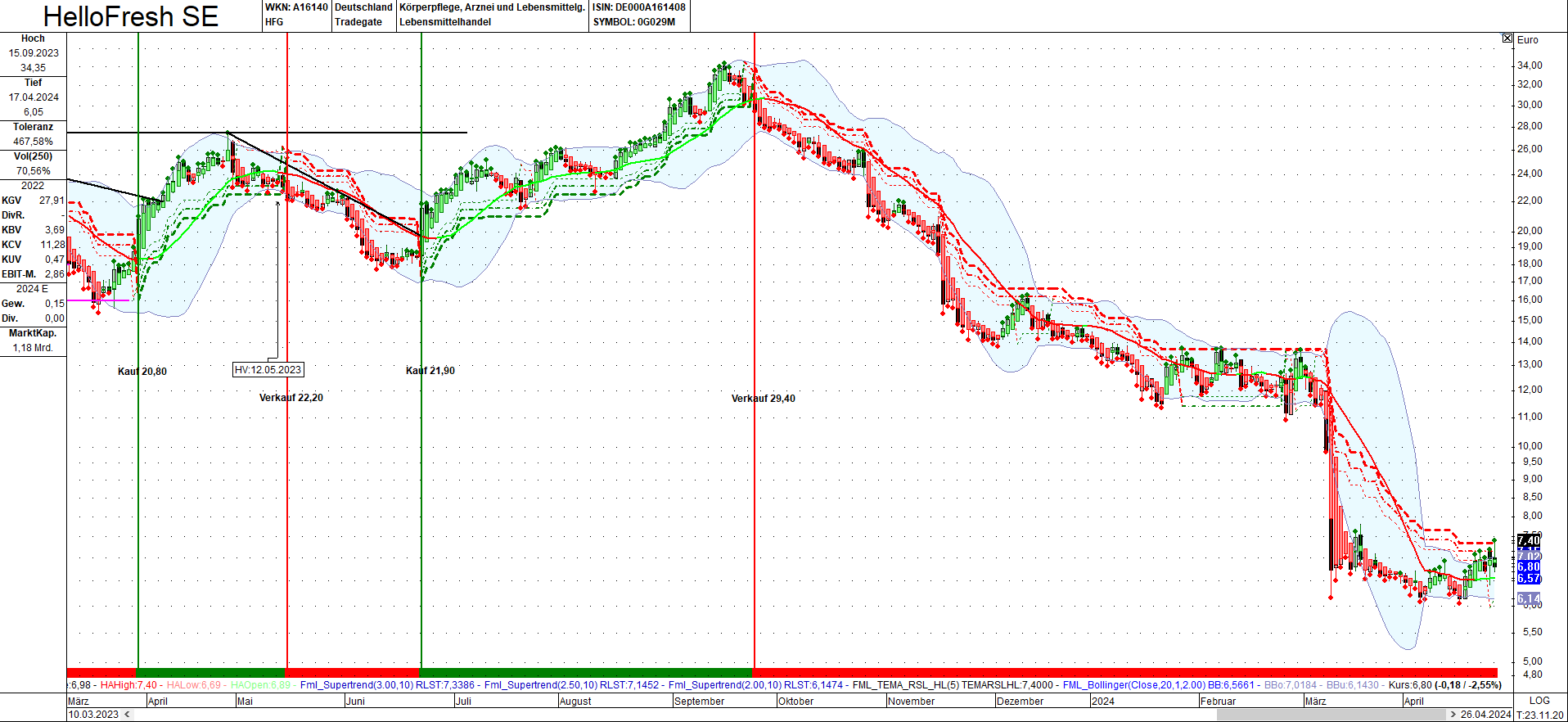

Ich überlege, HelloFresh wieder aufzustocken, nachdem es mir bei € 6,10 ein Drittel meiner Anteile unglücklich ausgestoppt hat.

Seit März 2023 konnte man mit je 2 Käufen und Verkäufen einen Ertag von ca 9€ pro Aktie erwirtschaften.

Ein Kaufsignal bei attraktivem einstelligen Niveau scheint kurz bevorzustehen (aufgepasst aramed :))

Angehängte Grafik:

hellofresh_260424.png (verkleinert auf 26%)

hellofresh_260424.png (verkleinert auf 26%)

Ich bin Dienstag all out gegangen und wollte aus meinen persönlichen Motiven hier nicht wieder hinein, aber aus Interesse habe ich dann doch Mittwoch das Treiben verfolgt und klar bemerkt das unsere Short Freunde wieder am Start waren und so habe ich mich dann doch wieder eingekauft am späten Nachmittag um denen das Leben etwas schwerer zu machen.

Ich habe eine soziale Ader, aber wenn jemand nicht merkt wenn die Shorter unterwegs sind, bzw. trotzdem auf den Zug aufstiegt wenn die Kurse billig hoch treiben um dann teuer zu verkaufen, dann habe auch ich keine Hemmungen mehr - Gier muss bestraft werden.

War nun mehrfach drin und hinaus, alles bei Xetra - aktuell drin mit € 6,73 und Nachkauforder unterhalb € 6,50 sowie unterhalb von € 6,15

Glückwunsch an alle nicht Shorter welche hier heute oberhalb der € 7,25 verkaufen konnten -

Danke an die Shorter, dass hier das Spiel so hoch getrieben habt denn mein Limit lag über € 7,30

Es könnte sogar schneller gehen, wenn - was nicht unwahrscheinlich ist - HelloFresh übernommen wird.

Von da her interessiert es mich gar nicht, ob HelloFresh jetzt auf 8 Euro steigt oder nicht. Es wäre halt entspannter, um die weitere Entwicklung zu verfolgen, wenn die Aktie jetzt schön ins Plus drehen würde.

Find ich sowieso dumm, dass Anleger HelloFresh nach gestrigen tollen Zahlen verkaufen, nur weil Delivery-Hero enttäuscht hat. Hätte Delivery-Hero Traumzahlen bekanntgegeben - auf Kosten von HelloFresh - wäre dann HelloFresh gestiegen???

Ausgestoppt und Sekunden/Minuten später ändert sich die Richtung, deshalb tätige ich manuell oder eben weit oberhalb des EK wenn es mir nicht möglich ist das Xetra Orderbuch wenigstens im Augenwinkel ständig zu verfolgen.

Gerne kannst Du Dir viele davon ins Depot legen bzw. hast vielleicht auch viele und sucht auf diese Art hier Käufer für Deine vielen Aktien.

Das Aktie Rückkaufprogramm von Hello Fresh ist umfangreicher als der Börsenwert dieses Unternehmen, wenn es etwas taugen würde bzw. es eine Konkurrenz wäre oder werden könnte hätte HF das Ding einfach kaufen können.

Deka attackiert Hellofresh-Management - Entlastung der Spitze wird abgelehnt

Bei der Hauptversammlung von Hellofresh hat Deka Investment das Management des Kochboxen-Anbieters scharf kritisiert. "Zwei Gewinnwarnungen in vier Monaten haben die Investoren bis heute nicht verdaut", sagte Linus Vogel, Spezialist für Nachhaltigkeit und gute Unternehmensführung bei der Fondsgesellschaft. "Am Kapitalmarkt herrscht die große Sorge, dass im Verlauf des Jahres noch weitere unerfreuliche Nachrichten aufgetischt werden."

Im Kerngeschäft mit Kochboxen gehe die Strategie, durch höhere Marketing-Ausgaben den Kundenschwund aufzuhalten, nicht auf. Daher sollten Überkapazitäten abgebaut und das Augenmerk auf die bestehenden Nutzer gerichtet werden, riet Vogel. Die Fertiggerichte-Sparte wachse zwar kräftig, die Expansion sei aber teuer. "Hier kann man sich schnell verheben." Der Deka-Experte kündigte an, dem Vorstand und dem Aufsichtsrat von Hellofresh die Entlastung zu verweigern.

Aber das auf die zwei Gewinnwarnungen zu beziehen, find ich populistischen Unsinn. Da redet man dem Markt und den Shortsellern nur nach dem Mund.

Es gibt andere Dinge bei Hellofresh, für die man den Vorstand viel eher kritisieren sollte, angefangen bei den prozentual viel zu hohen Aktienvergütungen.

Aber die Gewinnwarnungen? Ich bitte euch! Die waren relativ klein, wenn man bedenkt dass kein Mensch genau sagen konnte, wie sich das Ende von Corona genau auswirken wird. Da hat sich Hellofresh eigentlich sehr gut geschlagen gegenüber dem Markt im allgemeinen. Faktisch jeder ECommerce Wert musste 2022/23 mit Gewinnwarnungen leben, weil der Einbruch nach Corona heftig war und dazu noch unerwartet makroökonomische Krisen wie Lieferengpässe (nach Unfall Suez Kanal), Ukrainekrieg und die Folgen für Inflation und Konsumklima hinzukamen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Gründe für Aktienrückkäufe

Ein Unternehmen entscheidet sich in der Regel dann für Aktienrückkäufe, wenn es einige Jahre hoher Gewinne und das Unternehmen eine gute “finanzielle Gesundheit” hat. Denn schließlich werden hohe Cash-Mittel durch einen Aktienrückkauf verbraucht. Über den Zeitpunkt, wann sich Unternehmen zu Aktienrückkäufen entscheiden, lässt sich nur schwer eine Prognose treffen. In der Regel glaubt das Unternehmen, dass die eigene Aktie unterbewertet ist und erwartet einen Gewinn in der Zukunft, wenn es sich zu Aktienrückkäufen entschließt. Hier die Gründe, aus denen Aktienrückkäufe getätigt werden können:

Warum kauft Hello Fresh dann eigene Aktien zurück, wenn es der Firma so schlecht geht, wie einen der am Boden liegende Kurs glauben lassen mag..

Optionen

| Boardmail an "kostolanin" |

Wertpapier: HelloFresh SE |

Einem guten Management sollte bekannt sein, wie die Zukunft mittelfristig aussieht und daraus den Zeitpunkt der Käufe ableiten. Jedoch zu meinen, dass nur weil sich der Kurs halbiert hat und die eigenen Aktien zu billig seien, das war ziemlich blauäugig.

TWG hat Mitte März 38K zu 16€ gekauft, die hätten doch wissen müssen, was aus dem Zahlenwerk gemacht wird...

Zumindest habe sie 2021 100K zu 91€ VERkauft, ganz so blind sind sie wohl doch nicht. Die Bezüge sind gemessen an der Leistung auch sehr üppig.

Alles nicht wirklich schön, sharholder value sieht irgendwie anders aus...

Kurs heute: 95 Cent

:-D

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

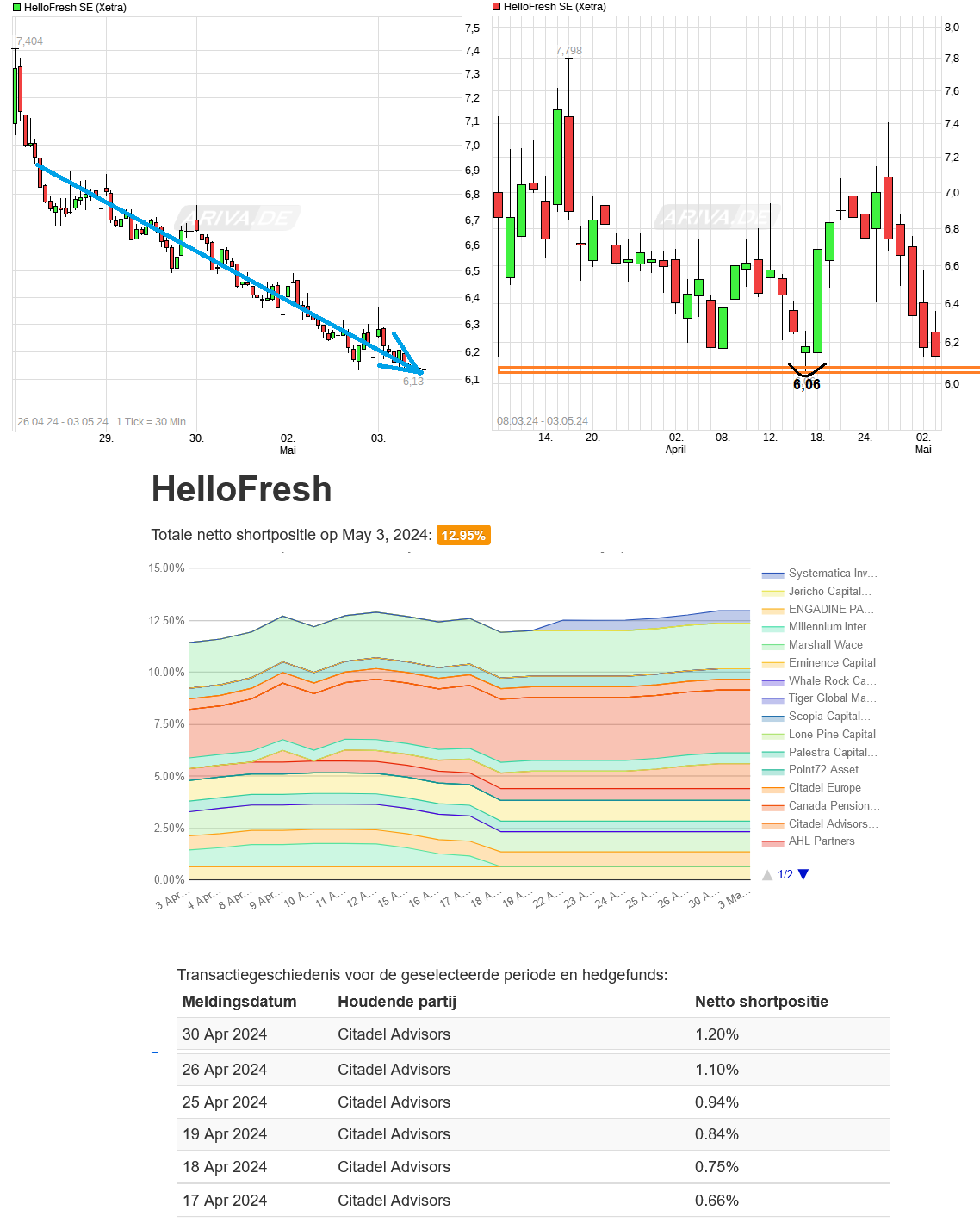

Angehängte Grafik:

chart_free_hellofreshse.png (verkleinert auf 44%)

chart_free_hellofreshse.png (verkleinert auf 44%)

dann 6,12 tiefer als zuvor

dann 6,06 tiefer als zuvor

wenn es also jetzt auf 6,00 gehen würde, wäre das für mich 6 Cents tiefer als zuvor also kein Verkaufssignal. Zumal das Allzeitteif bei 5,82 € noch stützt und wahrscheinlich das eigentliche Ziel der Shorties ist, das man unbedingt attackieren will.

Wenn es richtig knackig und schnell mit Volumen unter 5,82 € geht, dann müsste man sich wohl Gedanken über ne Stufe tiefer machen, zumindest wenn es nicht nur en kurzer Intraday-Ausverkauf ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

gewöhnliche Anleger sind hier (hoffentlich) alle draußen. Und einsteigen sollte man hier auch nicht mehr. HF ist wie verbrannte Erde. Auch gute Zahlen (falls die jemals kommen sollten) werden hier nur einen kurzen Kursschnapper auslösen. HF wird auch bei besseren Zahlen immer krass unterwertet sein, da das große Vertrauen nie da war und mittlerweile auch das kleinste Vertrauen weg zu sein scheint.

Der Jahreschart sagt doch alles. Für gewiefte Tarder wie Kat ist hier sicher noch was zu holen. Aber langfristige Investments eher sinnlos. Da gibt es tausende Alternativen, die weniger aussichtslos sind.

Die ausgewählten Gerichte diese Woche haben wieder ausgezeichnet geschmeckt, das Leben meiner Familie bereichert. Ich kann die Dienstleistung weiterhin empfehlen. Mal schaun, wie lange sie noch erhältlich ist. In diesem Sinne: Finger weg von der Aktie, Hände an die Box. Und koch mal was ....

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |